YMM Yaşar Çatalkaya

YMM Yaşar Çatalkaya

Varlık Barışında Sayılı Günler

Yaygın ifadesiyle varlık barışı, diğer adıyla kayıt dışı varlıkların ekonomiye kazandırılmasıyla ilgili düzenleme 17 Kasım 2020 tarihli Resmî Gazetede yayımlanan 7256 sayılı Kanun’la yapıldı. Varlık barışı uygulaması başvuru süreleri 30 Haziran 2021 tarihinde tamamlanacaktı ancak süreler 4196 ve 5058 sayılı Cumhurbaşkanı kararlarıyla altışar aylık dönemler halinde iki defa uzatıldı.

Mevcut takvim çerçevesinde, Haziran ayı sonu itibariyle varlık barışında bildirim süreleri bitiyor. Cumhurbaşkanının süreleri daha fazla uzatma yetkisi yok. Bu nedenle uygulamadan yararlanmak isteyenler için sınırlı bir süre kalmış durumda.

Genel çerçeve

Varlık barışı düzenlemesiyle, gerçek ve tüzel kişilere, yurt dışında ve yurt içinde bulunan varlıklarını kayda alma olanağı verildi. Düzenlemeyle ayrıca, varlık barışından yararlanarak Türkiye’ye getirilen veya kayda alınan varlıklar nedeniyle vergi incelemesi veya vergi tarhiyatı yapılmaması öngörüldü.

Kapsama giren varlıklar

Varlık barışı kapsamında yurda getirilecek veya kayda alınacak varlıklar şunlar:

- Yurt dışında bulunan; para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları.

- Yurt içinde bulunan; para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları ile taşınmazlar.

Varlığın yurt dışında veya yurt içinde bulunma tarihi

Varlığın geçmişte belli bir tarih itibariyle var olduğunu ispat etme zorunluluğu yok. Verilen süre içinde varlığın yurda getirilmesi veya kayda alınması koşulunun sağlanması yeterli.

Beyan veya bildirim zamanı

Kanun’a göre, öngörülen düzenlemeyle getirilen avantajlardan yararlanabilmek için,

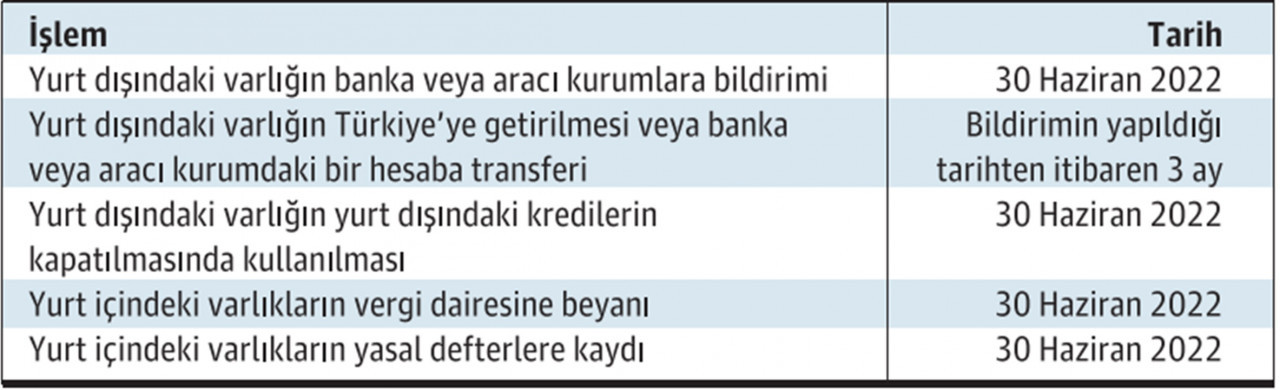

- Yurt dışında bulunan kapsamdaki varlıkların; 30 Haziran 2022 tarihine kadar Türkiye’deki banka veya aracı kuruma bildirilmesi

- Yurt içinde bulunan kapsamdaki varlıkların 30 Haziran 2022 tarihine kadar vergi dairelerine beyan edilmesi ve yasal defterlere kaydedilmesi

gerekiyor.

Yurt dışındaki varlıkları yurda getirilmesi

Yurt dışında bulunan ve düzenleme kapsamında olan varlıkların, bildirim yapıldığı tarihten itibaren üç ay içinde Türkiye’ye getirilmesi veya Türkiye’deki banka veya aracı kurumlarda açılacak bir hesaba transfer edilmesi gerekiyor.

Varlıkların beyan edilecek değeri

Varlıkların hangi değerle beyan edileceği konusunda Kanun’da bir hüküm yok. Bu konuda Hazine ve Maliye Bakanlığına yetki verilmiş. Bakanlık bu yetkisini tebliğde kullanmış ve varlıklar itibariyle bildirim ve beyana esas değerleri belirlemiş durumda.

Buna göre örneğin;

- TL cinsi paranın nominal değeriyle,

- Dövizin, TC Merkez Bankası döviz alış kuruyla,

- Altının rayiç bedeliyle,

- Pay senetleri, tahvil ve bono gibi borçlanma araçlarının; varsa borsa rayiciyle, borsa rayici yoksa rayiç bedeliyle, bu bedel tespit edilemiyorsa alış bedeliyle, bu bedel de belli değilse nominal değeriyle,

- Yatırım fonu katılma belgelerinin, ilgili piyasasında belirlenmiş kapanış fiyatıyla,

- Taşınmazların rayiç bedeliyle,

değerlenmesi gerekiyor.

Tebliğde yer alan açıklamaya göre, beyan edilen veya bildirilen varlıkların elden çıkartılması halinde, satış kazancının tespitinde varlıkların bu şekilde belirlenen değeri esas alınacak.

Ödenecek vergi

Hem yurt dışındaki hem de yurt içindeki varlıklar için herhangi bir vergi ödenmesi söz konusu değil.

Düzenlemeden yararlanmanın sağladığı avantajlar

Kanun, varlık barışından yararlanarak Türkiye’ye getirilen veya kayda alınan varlıklar nedeniyle vergi incelemesi veya vergi tarhiyatı yapılmamasını öngörüyor.

Varlık barışından yararlananların, kural olarak, vergi incelemesine alınmasına bir engel yok. Gelir İdaresinin bilinen görüşüne göre;

- Varlık barışı kapsamında bildirimde/beyanda bulunan mükellefler hakkında bildirim/beyan konusu işlemler dışındaki konularda vergi incelemesi yapılabilir.

- İnceleme sonucu matrah farkı bulunması durumunda, matrah farkının bildirilen/beyan edilen varlıkların kayıt dışı bırakılması nedeniyle ortaya çıkıp çıkmadığının inceleme elmanı tarafından tespiti gerekir. Tespit edilen matrah farkının bildirilen/beyan edilen varlıkların kayıt dışı bırakılması nedeniyle ortaya çıktığının tespiti halinde işlem yapılmaz, inceleme sonlandırılır.

Takvim

Varlık barışı uygulamasında öngörülen takvimi yukarıda özetledim. Topluca görmek isteyenler için tekrarı aşağıdaki tabloda.

(Kaynak: Recep Bıyık / Dünya Gazetesi | 15.06.2022)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

Beyannamelerin Verilme ve Ödeme Süreleri Uzatıldı

Beyannamelerin Verilme ve Ödeme Süreleri Uzatıldı

-

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

-

Nakdi Sermaye İndiriminde Gelir Kavramı: Gelirlerinin %25'i Nasıl Hesaplanmalı?

Nakdi Sermaye İndiriminde Gelir Kavramı: Gelirlerinin %25'i Nasıl Hesaplanmalı?

-

Dövizli Finansal Kiralamada (Leasing) Faiz ve Kur Farkı Giderleri

Dövizli Finansal Kiralamada (Leasing) Faiz ve Kur Farkı Giderleri

-

İşten Çıkarmada Usul Hatası - Haklı Neden ile Geçerli Neden Ayrımı

İşten Çıkarmada Usul Hatası - Haklı Neden ile Geçerli Neden Ayrımı

-

Muhasebe Kayıtlarında Zaman Aşımı ve Kayıt Düzeni: VUK 219. Madde Işığında 'Toplu Kayıt' Yanılgısı

Muhasebe Kayıtlarında Zaman Aşımı ve Kayıt Düzeni: VUK 219. Madde Işığında 'Toplu Kayıt' Yanılgısı

-

Kazançları Basit Usulde Tespit Edilen Mükelleflerin KDV Karşısındaki Durumu

Kazançları Basit Usulde Tespit Edilen Mükelleflerin KDV Karşısındaki Durumu

-

SGK yemek yardımı istisnasında yeni dönem ve dikkat edilmesi gerekenler

SGK yemek yardımı istisnasında yeni dönem ve dikkat edilmesi gerekenler

-

Katma Değer Vergisi Beyannamesinde Değişiklik

Katma Değer Vergisi Beyannamesinde Değişiklik

-

Dijital Vergi Dairesine Yeni Eklenen Hizmetlere İlişkin Duyuru

Dijital Vergi Dairesine Yeni Eklenen Hizmetlere İlişkin Duyuru

-

Geçici Vergide Dikkat Edilmesi Gereken Hususlar

Geçici Vergide Dikkat Edilmesi Gereken Hususlar

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV