YMM Yunus Doğru

YMM Yunus Doğru

Avans Kar Payı Dağıtımının Türk Ticaret Kanunu Açısından Değerlendirilmesi

Türk Ticaret Kanununun (TTK) 509’uncu maddesinin üçüncü fıkrasında, Sermaye Piyasası Kanununa tabi olmayan sermaye şirketlerinde, kar payı avansının Gümrük ve Ticaret Bakanlığının bir tebliği ile düzenleneceği hüküm altına alınmıştır. Bu kapsamda çıkarılan Kâr Payı Avansı Dağıtımı Hakkında Tebliğ, 9 Ağustos 2012 tarihli Resmi Gazete’ de yayımlanmış ve yayımı tarihinde yürürlüğe girmiştir.

Hangi Şirketleri Kapsar?

Halka açık olmayan anonim şirketler ile limited ve sermayesi paylara bölünmüş komandit şirketleri kapsar.

Şartları Nelerdir?

Şirket genel kurulunca kâr payı avansı dağıtılmasına ilişkin karar alınması ve kâr payı avansı dağıtılacak hesap döneminde hazırlanan üç, altı veya dokuz aylık ara dönem finansal tablolara göre kâr edilmiş olması gereklidir.

Nasıl Hesaplanır?

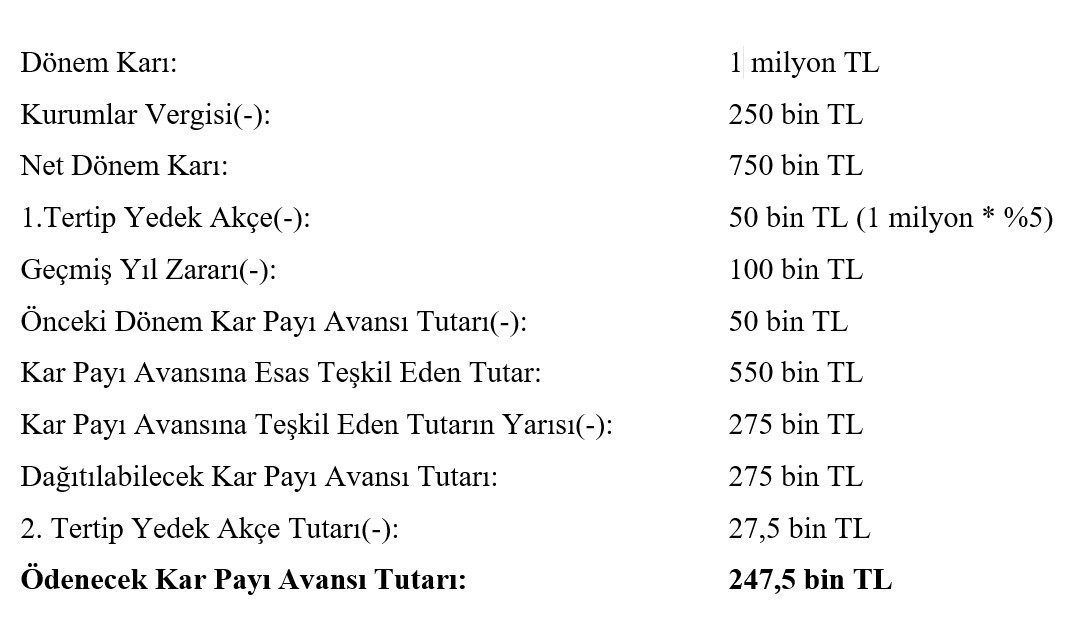

Dağıtılacak kâr payı avansı hesaplama süreci ara dönem karından vergilerin indirilmesi durumunda net ara dönem karının ortaya çıkmasıyla başlar. Sonrasında varsa geçmiş yıl zararları, kanuni ve isteğe bağlı yedek akçeler ve de daha önceki ara dönemlerde ödenen kar payı avansı indirilir. Bu işlemlerden sonra bulunan tutar, kar payı avansına teşkil eden tutardır. Dağıtılabilecek kâr payı avansı, bu şekilde hesaplanan tutarın yarısını geçemez. Son olarak 2 nci Tertip Yedek Akçe ayrılması suretiyle ödenecek kar payı avansı tutarına ulaşılır.

Örnek vermek gerekirse;

X A.Ş. 2021 yılı 6 aylık döneminde 1 milyon TL kar elde etmiştir. Birinci tertip genel kanuni yedek akçelerin ödenmiş sermayenin 1/5’ine ulaşmadığı ve şirketin ana sözleşmesinde, yasal yedek akçelerden başka, yedek akçe ayrılmasının öngörülmediği varsayılmıştır. Geçmiş yıl zararı 100 bin TL ve birinci geçici vergi döneminde ödenen kar payı avansı 50 bin TL olarak gerçekleşmiştir.

Buna göre;

şeklinde gerçekleşecektir.

Kimlere Kar Payı Avansı Dağıtılır?

Kâr payı avansı dağıtım tarihleri itibarıyla ortağın sermaye payı için şirkete yaptığı ödemelerle orantılı olacak şekilde ortağa ödenecektir.

Ortak olmayan yönetim organı üyelerine ve sözleşmede ortaklar dışında kâra katılması öngörülen diğer kimselere kâr payı avansı ödenemeyecektir.

Ortakların sermaye taahhüt borçları dışında şirkete borçlu olmaları halinde söz konusu borç ortağa ödenecek kâr payı avansından mahsup edilir. Örneğin işletmenin 131- Ortaklardan Alacaklar hesabında bir tutar varsa, bu tutar ödenecek kar payı avansından mahsup edilir.

Kar Payı Avansı Ne Zaman Geri Çağırılır?

İlgili hesap dönemi sonunda, yıl içinde dağıtılan kâr payı avansını karşılayacak tutarda net dönem kârı oluşmaması durumunda, net dönem kârını aşan kâr payı avanslarının varsa bir önceki yıla ait bilançoda yer alan serbest yedek akçelerden mahsup edileceği, serbest yedek akçe tutarının da dağıtılan kâr payı avanslarını karşılayamaması halinde fazla ödenmiş olan kâr payı avanslarının yönetim organının ihtarı üzerine ortaklar tarafından şirkete iade edileceği ifade edilmiştir.

Örneğin; 2021 yılı için ortaklara 2 milyon TL avans kar payı dağıtılmış, ancak 2021 yılı için 1,5 milyon TL dönem net karı oluşmuştur. Ortaklara fazla dağıtılmış olan 500 bin TL öncelikle bir önceki yıla ait serbest yedek akçeden karşılanmaya çalışılır, karşılanmıyorsa ortaklar tarafından şirkete iade edilmesi gerekir.

İlgili hesap dönemi sonunda zarar oluşması durumunda; varsa bir önceki yıla ait bilançoda yer alan serbest yedek akçelerin öncelikle oluşan zararın mahsubunda kullanılacağı, bu akçelerin oluşan zararı karşılayamaması halinde dönem içinde dağıtılan kâr payı avanslarının tamamının yönetim organının ihtarı üzerine ortaklar tarafından şirkete iade edileceği ifade edilmiştir.

Örneğin; 2021 yılı için ortaklara 2 milyon TL avans kar payı dağıtılmış, ancak 2021 yılı için 1 milyon TL zarar oluşmuştur. Bir önceki yıla ait serbest yedek akçe tutarı 1 milyon TL zarardan daha düşük ise ortaklara ödenen kar payı avans tutarı olan 2 milyon TL’nin tamamının ortaklar tarafından şirkete iade edilmesi gerekir.

Serbest yedek akçelerin, oluşan dönem zararından mahsubu sonrasında bakiye serbest yedek akçe tutarının dağıtılan kâr payı avanslarından indirileceği, indirim işlemi sonucunda dönem içinde dağıtılan kâr payı avansı tutarının bakiye serbest yedek akçe tutarını aşması halinde ise aşan kısmının yönetim organının ihtarı üzerine ortaklar tarafından şirkete iade edileceği ifade edilmiştir.

Örneğin; 2021 yılı için ortaklara 3 milyon TL avans kar payı dağıtılmış, ancak 2021 yılı için 1 milyon TL zarar oluşmuştur. Bir önceki yıla ait serbest yedek akçe tutarı 1,5 milyon TL olduğu varsayıldığında zarar mahsubu sonrasında kalan 500 bin TL ortaklara dağıtılmış kabul edilecek, ödenen kar payı avans tutarının 500 bin TL’lik kısmını aşan kısım olan 2,5 milyon TL ortaklar tarafından şirkete iade edilecektir.

(Kaynak: Selçuk Turgay Azak / Dünya Gazetesi | 27.04.2022)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

509 Kod Karmaşasının Ardındaki Basit Gerçek

509 Kod Karmaşasının Ardındaki Basit Gerçek

-

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

-

Aile Anayasası Nedir ve Neden Gereklidir?

Aile Anayasası Nedir ve Neden Gereklidir?

-

Geçmişten Günümüze Gelir İdaresi, 161 Sayılı Cumhurbaşkanlığı Kararnamesi İle Gelir İdaresi Taşra Teşkilatının Yeniden Yapılandırılması

Geçmişten Günümüze Gelir İdaresi, 161 Sayılı Cumhurbaşkanlığı Kararnamesi İle Gelir İdaresi Taşra Teşkilatının Yeniden Yapılandırılması

-

Sosyal Güvenlik Sözleşmesi Bulunmayan Ülkelerde Çalıştırılan Türk İşçilerinin Sigortalılığı Ve Uzun Vadeli Sigorta Hakları

Sosyal Güvenlik Sözleşmesi Bulunmayan Ülkelerde Çalıştırılan Türk İşçilerinin Sigortalılığı Ve Uzun Vadeli Sigorta Hakları

-

Serbest Bölge Gelirlerinde Vergi İstisnası: Kanuni Çerçeve Ve Güncel Durum

Serbest Bölge Gelirlerinde Vergi İstisnası: Kanuni Çerçeve Ve Güncel Durum

-

Derneklerin Vergisel Süreçleri

Derneklerin Vergisel Süreçleri

-

Kamu Kurum ve Kuruluşları, Dernek ve Vakıflar ile Mesleki Kuruluşların KDV Yönünden Vergilendirilmesi

Kamu Kurum ve Kuruluşları, Dernek ve Vakıflar ile Mesleki Kuruluşların KDV Yönünden Vergilendirilmesi

-

VDK Risk Analiz Yazılarına İlişkin Yanılgılar

VDK Risk Analiz Yazılarına İlişkin Yanılgılar

-

Sahte Fatura Kullanmanın Şekli, Sonuçları ve Kurtulmanın Yolları Hakkında Özet Bilgi

Sahte Fatura Kullanmanın Şekli, Sonuçları ve Kurtulmanın Yolları Hakkında Özet Bilgi

-

Vergi Mükellefleri İçin Önemli Hale Gelen Tam Tasdik Hizmeti

Vergi Mükellefleri İçin Önemli Hale Gelen Tam Tasdik Hizmeti

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV