Vergi Başmüfettişi Ahmet Turgut Akkaya

Vergi Başmüfettişi Ahmet Turgut Akkaya

TBMM’ye Çağrımızdır, Matrah Artırımı Mağdurlarına İkinci Bir Hak Verilmelidir!

Bilindiği gibi en son çıkan 7326 sayılı Kanun kamuya olan borçların yapılandırmasını İLe matrah artırımını da düzenlemekte idi. 7326 sayılı Kanun uyarınca matrah artırımı yapan mükellefler matrah artırımı düzenlemesinden yararlanabilmeleri için bu kapsamda ödemeleri gereken tutarları süresinde ödemek zorundalar. Aksi türlü hem matrah artırımından doğan borç ödemek zorunda kalınıyor ve hem de matrah artırımı hükemlerinden yararlanılamıyor.

Konu hakkında 7326 sayılı Kanunun 5’inci maddesinde yer alan düzenleme aşağıdaki gibidir.

“(4) Bu maddenin birinci, ikinci ve üçüncü fıkralarına göre; a) Matrah ve vergi artırımının 31/8/2021 tarihine kadar (bu tarih dâhil) bu maddede öngörülen şekilde yapılması, hesaplanan veya artırılan gelir, kurumlar ve katma değer vergilerinin, peşin veya ilk taksiti bu Kanunun 9 uncu maddesinin birinci fıkrasının (b) bendinde belirtilen sürede başlamak üzere ikişer aylık dönemler halinde azami altı eşit taksitte bu Kanunda belirtilen süre ve şekilde ödenmesi şarttır. Bu vergilerin bu Kanunda belirtilen şekilde ödenmemesi hâlinde, ödenmeyen vergi tutarları ilk taksit ödeme süresinin son günü vade kabul edilerek 6183 sayılı Kanunun 51 inci maddesine göre gecikme zammıyla birlikte takip ve tahsil edilir, ancak bu madde hükmünden yararlanılamaz.”

Kanun düzenlemesi yukarıda yer verdiğimiz gibi olmakla birlikte, mükellefler matrah artırımı yaptıklarında kendilerine vergi dairelerince verilen matrah artırımına ilişkin borç dökümünde;

“ilk iki taksitin süresinde ödenmesinin şart olduğu, ilk iki taksitin süresinde ödenmek koşulu ile kalan taksitlerin bir takvim yılında 2 veya daha az taksitinin süresinde ödenmemesi veya eksik ödenmesihalinde ödenmeyen veya eksik ödenen taksit tutarının son taksiti izleyen ayın sonuna kadar, gecikilen her ay ve kesri için 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 51’inci maddesine göre belirlenen gecikme zammı oranında hesaplanacak geç ödeme zammı ile birlikte ödenmesi mümkündür. Ancak ilk iki taksitin süresinde tam ödenmemesi ya da bir takvim yılında 2 taksitten daha fazla taksitin süresinde ödenmemesi veya eksik ödenmesi halinde iseKanun hükümlerinden yararlanma hakkı kaybedilecektir” açıklamasına yer verilmiştir.

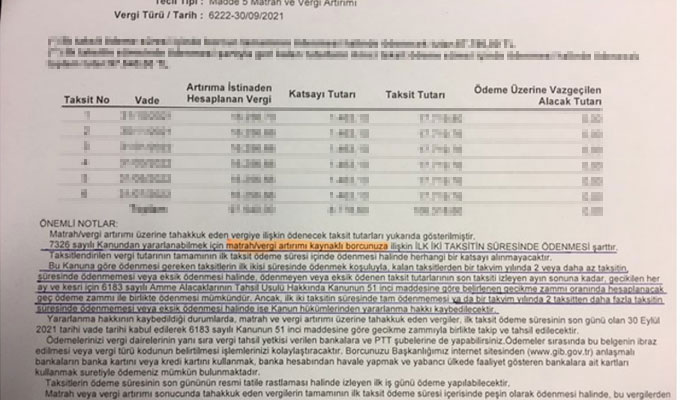

Vergi dairelerince mükelleflere matrah artırımı sonrası verilen borç ödeme tablosunu gösteren örneğe aşağıda yer verilmiştir.

Vergi dairelerince matrah artırımı yapan mükelleflere verilen ödeme tablosunda normal borç yapılandırması ödemesi tablosu açıklaması ile matrah artırımı borç ödemesi tablosu açıklamaları karıştırılmıştır.

Bu durum mükelleflerde kafa karışıklığına yol açmış ve birçok mükellef uygulamada bu açıklamaya istinaden geç ödeme yapmıştır. Geç ödeme yapan mükellefler de yasa uyarınca matrah artırımı haklarını kaybetmişlerdir.

İdare bu açıklamaya rağmen, kanunu bilmemek hak doğurmaz diyebilir ve hukuken de haklıdır. Ancak, mükelleflerin mağduriyetleri de ortadadır.

MECLİS'E ÇAĞRIMIZDIR!

Konu hakkındaki çözüm önerimiz, halihazırda TBMM’de görüşülmekte olan ve birçok vergi düzenlemesini içeren yasaya bu yönde bir ekleme yapılmasıdır. Yapılacak ekleme, aslında vergi daireleri tarafından mükelleflere verilen matrah artırımı ödeme tablosunda yer verilen açıklamadır. Matrah artırımında 6 taksit uygulaması korunarak ikiden fazla taksitin süresinde ödenmemesi halinde matrah artırımı hakkının kaybolacağı şeklinde bir düzenleme sorunu çözebilecektir.

Gerçekten de matrah artırıp bir taksiti veya iki taksiti geciktiren çok sayıda mükellef bulunmaktadır ve bu mağduriyet önlenmelidir!

(Kaynak: Ekrem Öncü / Finans Gündem | 05.04.2022)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

AHBAP Derneği İle İlgili TÜRMOB Denetimi Basın Açıklaması

AHBAP Derneği İle İlgili TÜRMOB Denetimi Basın Açıklaması

-

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

-

Katma Değer Vergisi Beyanname Düzeltme ve Anakronizm

Katma Değer Vergisi Beyanname Düzeltme ve Anakronizm

-

Teknoloji Geliştirme Bölgeleri (Teknopark): Vergisel Teşvikler, Uygulama Esasları ve Ar-Ge Merkezi Teşviklerine Göre Avantajları ve Dezavantajları

Teknoloji Geliştirme Bölgeleri (Teknopark): Vergisel Teşvikler, Uygulama Esasları ve Ar-Ge Merkezi Teşviklerine Göre Avantajları ve Dezavantajları

-

Özel Öğretim Kurumlarında Çalıştırılan Eğitim Personeli İşçilerin Ücretlerinin Ödenme Günü Takip Eden Ayın İlk 3 Günüdür!

Özel Öğretim Kurumlarında Çalıştırılan Eğitim Personeli İşçilerin Ücretlerinin Ödenme Günü Takip Eden Ayın İlk 3 Günüdür!

-

Anonim ve Limited Şirketlerde Asgari Sermaye Uyum Sürecinde Sık Sorulan Sorular

Anonim ve Limited Şirketlerde Asgari Sermaye Uyum Sürecinde Sık Sorulan Sorular

-

Sermaye Piyasası Kurulu (SPK)’dan “Patronun Fonundaki Hisse İçin” Stratejik Bir Hamle Borsa İstanbul (BİST)’te İşlem Gören Şirketlerin Fiili...

Sermaye Piyasası Kurulu (SPK)’dan “Patronun Fonundaki Hisse İçin” Stratejik Bir Hamle Borsa İstanbul (BİST)’te İşlem Gören Şirketlerin Fiili...

-

Makine, Teçhizat, Demirbaş ve Taşıtlara Ait Tadil, Bakım ve Onarım Hizmetlerinde Tevkifat

Makine, Teçhizat, Demirbaş ve Taşıtlara Ait Tadil, Bakım ve Onarım Hizmetlerinde Tevkifat

-

Vergi yargısı açısından adli tatil

Vergi yargısı açısından adli tatil

-

Transit Ticaretten Elde Edilen Kazançlar, Hangi Hallerde Kurumlar Vergisinden İstisnadır?

Transit Ticaretten Elde Edilen Kazançlar, Hangi Hallerde Kurumlar Vergisinden İstisnadır?

-

Dahilde İşleme Rejiminin (DİR’in) İncelikleri (4)

Dahilde İşleme Rejiminin (DİR’in) İncelikleri (4)

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV