YMM Yaşar Çatalkaya

YMM Yaşar Çatalkaya

Sıfır Araç Satışlarında Özel Tüketim Vergisinin Doğurduğu Özellikli Durumlar

1. SIFIR ARAÇ SATIŞINDA VERGİ KONUSU

Özel Tüketim Vergisi Kanununun 1 inci maddesinin (1) numaralı fıkrası uyarınca, bu Kanuna ekli (II) sayılı listedeki mallardan kayıt ve tescile tabi olanların ilk iktisabı; kayıt ve tescile tabi olmayanların ise ithalatı, imal ya da inşa edenler tarafından teslimi ile ÖTV uygulanmadan önce müzayede yoluyla satışı bir defaya mahsus olmak üzere ÖTV’ye tabidir.

ÖTV (II) sayılı tebliğin ilgili bölümünde yer alan düzenlemeden anlaşılacağı üzere kayıt ve tescile tabi olan sıfır araçların bayiler tarafından alıcılara ilk tesliminde ÖTV doğmaktadır.

2. ARAÇ SATIŞINDA ÖTV MATRAHININ BELİRLENMESİ

ÖTV matrahına esas alınan KDV matrahının tespitinde, Katma Değer Vergisi Kanununun 20 ila 27’nci maddeleri ile bu maddelere ilişkin Katma Değer Vergisi Genel Uygulama Tebliğinde yapılan açıklamalar dikkate alınır.

Katma Değer Vergisi Kanununun 20’nci maddesine göre, teslim ve hizmet işlemlerinde matrah, bu işlemlerin karşılığını teşkil eden bedel olup; bedel deyimi, malı teslim alan veya kendisine hizmet yapılan veyahut bunlar adına hareket edenlerden bu işlemler karşılığında her ne suretle olursa olsun alınan veya bunlarca borçlanılan para, mal ve diğer suretlerde sağlanan ve para ile temsil edilebilen menfaat, hizmet ve değerler toplamını ifade etmektedir.

ÖTV (II) sayılı tebliğinin 3’üncü Özellikli Durumlar bölümünde araç satışında matraha ilave olarak hangi unsurların gireceği açıklanmış olup aşağıda yer aldığı gibidir:

“Teslimi veya ilk iktisabı yapılan taşıta ilişkin vade farkı, fiyat farkı, faiz, prim gibi çeşitli gelirler ile servis ve benzer adlar altında sağlanan her türlü menfaat, hizmet ve değerler ÖTV matrahına dâhildir.

Bu kapsamda teslimi veya ilk iktisabı yapılan taşıta ilişkin satış anında veya daha sonraki bir tarihte ortaya çıkan vade farkı, fiyat farkı, faiz, vb. gelirler ÖTV matrahına dâhildir. Aynı şekilde satışı yapılan taşıtlara ilişkin olarak, banka kredisi temin edemeyen müşteriler için ÖTV mükellefleri tarafından bankalardan sağlanan kredilerle ilgili olarak mükellefler tarafından müşterilere yansıtılan kredi faiz tutarı da ÖTV matrahına dâhildir.

ÖTV mükellefleri tarafından yapılan ve taşıtın teslimi veya ilk iktisabında alıcıdan ayrıca alınan; aksesuar, boya koruma, kuaför, ek garanti ve benzeri teslim ve hizmetlere ilişkin bedeller de ÖTV matrahına dâhildir.”

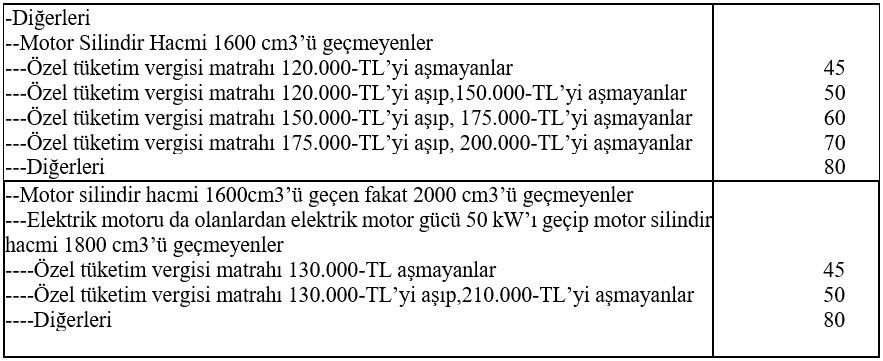

3. SIFIR ARAÇ ALIMLARINDA UYGULANACAK ÖTV ORANLARI

13.01.2022 tarih ve 31718 sayılı resmi gazete ile araç alımlarında uygulanacak ÖTV oranlarında güncelleme yapılmıştır. 2022 yılından itibaren uygulanacak ÖTV oranlarına ilişkin tablo aşağıda yer aldığı gibidir:

Yukarıda yer alan tabloda görüleceği üzere cüzi bir fiyat artışı bir üst dilimden vergilendirilmeye yol açacaktır.

4. BAYİLER TARAFINDAN AKTİFE KAYDEDİLEN ARAÇLARDA ÖTV

Özel Tüketim Vergisi Kanununda emsal bedele ilişkin yasal açıklamalar aşağıda yer aldığı gibidir:

“ÖTV'ye tabi taşıtların mükellefler tarafından kullanılması, sarfı, işletmeden çekilmesi veya işletme personeline ücret, prim, ikramiye, hediye, teberru gibi namlarla verilmesi veya (II) sayılı liste kapsamındaki kayıt ve tescile tabi taşıtların motorlu araç ticareti yapanlar tarafından aktife alınması veya adlarına kayıt ve tescil ettirilmesi durumunda da matrah olarak emsal bedelin esas alınacağı belirtilmiştir. Buna göre, ÖTV Kanunun (12/1) maddesi saklı kalmak üzere, araç satış faaliyetine ilişkin olarak müşteri kullanımına sunulmak üzere şirket aktifine alınan deneme sürüşü araçlarına ait ÖTV'nin beyanında, matrah olarak emsal bedelin esas alınması gerekmektedir.”

Bayiler ticari mal olarak alıp satmak kaydı ile ellerinde tuttukları araçları kiralama veya işletmede kullanma amacıyla başa baş fiyattan veya emsaline göre düşük bedelle duran varlık sınıfına kaydedebilirler. Yapılacak olan bir vergi incelemesi sırasında büyük vergi ve vergi cezaları ile muhatap kalınabilinir. Çünkü bayiler ister kendilerine isterse üçüncü kişilere araç satışında yukarıda yer verilen yasal mevzuat gereği emsaline göre uygun fiyatı dikkate almak zorundadırlar aksi takdirde üzücü sonuçlar doğabilir.

5. AKSESUAR BEDELİ ÜZERİNDEN ÖTV ALINMASI

Yazının 2’nci bölümünde belirtildiği gibi bayiler tarafından kayıt ve tescile tabi olan sıfır araç satışlarında ilk etapta satışa ilişkin alınan bedel üzerinden ÖTV hesaplanmaktadır. Bazen müşterinin isteği veya bayinin önerisi ile araç alımı sırasında aksesuar vb. alımlar gerçekleşebiliyor. Bu durumda ciddi mağduriyetler olabilir. Çünkü 1000-TL’lik bir aksesuar alımı neticesinde ÖTV diliminin değişmesi ile yüksek miktarda ÖTV tutarları ile karşılaşılacaktır. Bunun farkında olmayan bayiler daha sonra incelemeye alınmaları sürecinde vergi ve buna ilişkin ceza ile muhattap kalabilirler. Bunu alıcılara rücu etmek istemeleri durumunda olayın daha karmaşık ve sıkıntılı bir hale geleceklerini bilmeleri gerekmektedir.

Dolayısıyla bayilerin sıfır araç satışı sırasında söz konusu durumu göz önünde bulundurarak hareket etmeleri yararlarına olacaktır.

6. MALİYE İLE YARGININ FARKLI GÖRÜŞE SAHİP OLMASI

Maliye ile Yargı aksesuar vb. hizmetler karşılığı alınacak bedeller üzerinden ÖTV alınması konusunda zaman zaman farklı görüşe sahip olabilmektedirler. Maliye idaresi tarafından verilen özelgeler ÖTV (II) listede yer alan açıklamaları destekler nitelikte olup sıfır araç satışı sırasında her ne nam altında olursa olsun alınan bedelin ÖTV matrahını teşkil edeceği yönünde kararlar vermektedirler.

Ancak yargı bu durumun aksine kararlar vermektedir. Ankara 5.Vergi Mahkemesi 28/06/2021 gün ve E.2018/1320, K.2019/704 sayılı Kararında özetle; aksesuar vb. hizmetler ile araç satışının farklı faaliyet konularını teşkil ettiği dolayısıyla bayilerin bu hizmeti vermesi ile başka bir yerden bu hizmetin alınması açısından bir farkın olmadığı dolayısıyla aksesuar vb. işlemlerin yapılmasının ÖTV’ye tabi olmayacağı kararına varmışlardır.

Dolayısıyla en kısa zamanda bu görüş ayrılığının ortadan kalkması tereddütleri ortadan kaldıracaktır.

7. AKSESUAR SORUNUNDA ÇÖZÜM NE OLABİLİR?

Aksesuar vb. hizmetlerin ÖTV matrahına dahil olup olmayacağı konusunda yazının ilgili bölümlerinde yer verildiği gibi Maliye ile Yargı arasında görüş ayrılığı olduğunu belirtmiştik.

Kanaatimce aksesuar üzerinden ÖTV alınmasının tamamen kaldırılması imkansız gibidir. Yargı nihai karar verip ve aksesuar üzerinden ÖTV’nin alınmayacağı yönünde görüş belirtirse bu defa nelerin aksesuar kapsamında değerlendirileceği hususu kafaları karıştıracaktır. Ya da aksi yönde karar verilmesi durumunda aksesuar alımı ÖTV diliminde değişikliğe neden olursa araç bedelinin tamamı üzerinde bir üst dilimden vergilendirilme yapılacaktır.

Aslında Maliye idaresi sorunu çözebilir şöyle ki; aracın bayiye gelişinden sonra, bayinin teklifi veya alıcının talebi doğrultusunda araca bayi tarafından yapılan işlemler aksesuar olarak değerlendirebilir. Burada ise aracın ilk olarak bayiye gelişi anında bedel olarak tekabül ettiği ÖTV dilimini uyguladıktan sonra aksesuar kapsamında yapılan işlemler neticesinde alınan tutarlar eğer dilimi değiştirmiyorsa ilgili dilimden ÖTV alınmalı ancak yapılan aksesuar işlemi ÖTV dilimini değiştiriyorsa sadece ÖTV dilimini aşan bedel üzerinden üst dilimden ÖTV alınması daha uygun olacağı görüşündeyim. Aksi takdirde cüzi bir aksesuar alımı sonucu ÖTV diliminde değişiklik olacağı için bedelin kümülatif toplamı üzerinden ÖTV hesaplanacaktır.

Örnek vermek gerekirse; 1600 cm³'e kadar 120.000-TL'ye kadarlık bir araç alımında uygulanacak ÖTV oranı %45 olup, hesaplanacak ÖTV tutarı (120.000*0,45=) 54.000-TL, ancak 1000-TL’lik bir aksesuar alımı ise araç bedelini 121.000-TL olarak değiştireceği için bir üst dilim olan %50 ÖTV oranı uygulanacağından bu durumda hesaplanacak ÖTV tutarı (121.000*0,50=)60.500-TL olacaktır. Dolayısıyla 1000-TL bir aksesuar alımı (60.500-54.000=) 6.500-TL ÖTV farkının oluşmasına neden olabilir. Daha önce ifade edildiği gibi ÖTV diliminde farklılığa neden olan aksesuar bedeli olan 1000-TL(aşan bedel) üzerinden üst dilimde yer alan %50 ÖTV oranı uygulanması daha olumlu olabilir.

(Kaynak: Süleyman Kısak / Dünya Gazetesi | 08.02.2022)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

Beyannamelerin Verilme ve Ödeme Süreleri Uzatıldı

Beyannamelerin Verilme ve Ödeme Süreleri Uzatıldı

-

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

-

Nakdi Sermaye İndiriminde Gelir Kavramı: Gelirlerinin %25'i Nasıl Hesaplanmalı?

Nakdi Sermaye İndiriminde Gelir Kavramı: Gelirlerinin %25'i Nasıl Hesaplanmalı?

-

Dövizli Finansal Kiralamada (Leasing) Faiz ve Kur Farkı Giderleri

Dövizli Finansal Kiralamada (Leasing) Faiz ve Kur Farkı Giderleri

-

İşten Çıkarmada Usul Hatası - Haklı Neden ile Geçerli Neden Ayrımı

İşten Çıkarmada Usul Hatası - Haklı Neden ile Geçerli Neden Ayrımı

-

Muhasebe Kayıtlarında Zaman Aşımı ve Kayıt Düzeni: VUK 219. Madde Işığında 'Toplu Kayıt' Yanılgısı

Muhasebe Kayıtlarında Zaman Aşımı ve Kayıt Düzeni: VUK 219. Madde Işığında 'Toplu Kayıt' Yanılgısı

-

Kazançları Basit Usulde Tespit Edilen Mükelleflerin KDV Karşısındaki Durumu

Kazançları Basit Usulde Tespit Edilen Mükelleflerin KDV Karşısındaki Durumu

-

SGK yemek yardımı istisnasında yeni dönem ve dikkat edilmesi gerekenler

SGK yemek yardımı istisnasında yeni dönem ve dikkat edilmesi gerekenler

-

Katma Değer Vergisi Beyannamesinde Değişiklik

Katma Değer Vergisi Beyannamesinde Değişiklik

-

Dijital Vergi Dairesine Yeni Eklenen Hizmetlere İlişkin Duyuru

Dijital Vergi Dairesine Yeni Eklenen Hizmetlere İlişkin Duyuru

-

Geçici Vergide Dikkat Edilmesi Gereken Hususlar

Geçici Vergide Dikkat Edilmesi Gereken Hususlar

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV