Sosyal Güvenlik Denetmeni Mehmet Uğur Yavuz

Sosyal Güvenlik Denetmeni Mehmet Uğur Yavuz

Çalışanlarının Ücretlerini Düşük Bildiren İşverenlere Fırsat!

Borç yapılandırması, matrah artırımı, stok ve kasa affı, ihtilaflı dosyaların feragat yoluyla çözümü ve bu gibi birçok müesseseyi düzenleyen Bazı Alacakların Yeniden Yapılandırması İle Bazı Kanunlarda Değişik Yapılmasına ilişkin 7326 sayılı Kanun 09.06.2021 tarih ve 31506 sayılı Resmi Gazete'de yayımlanarak yürürlüğe girdi.

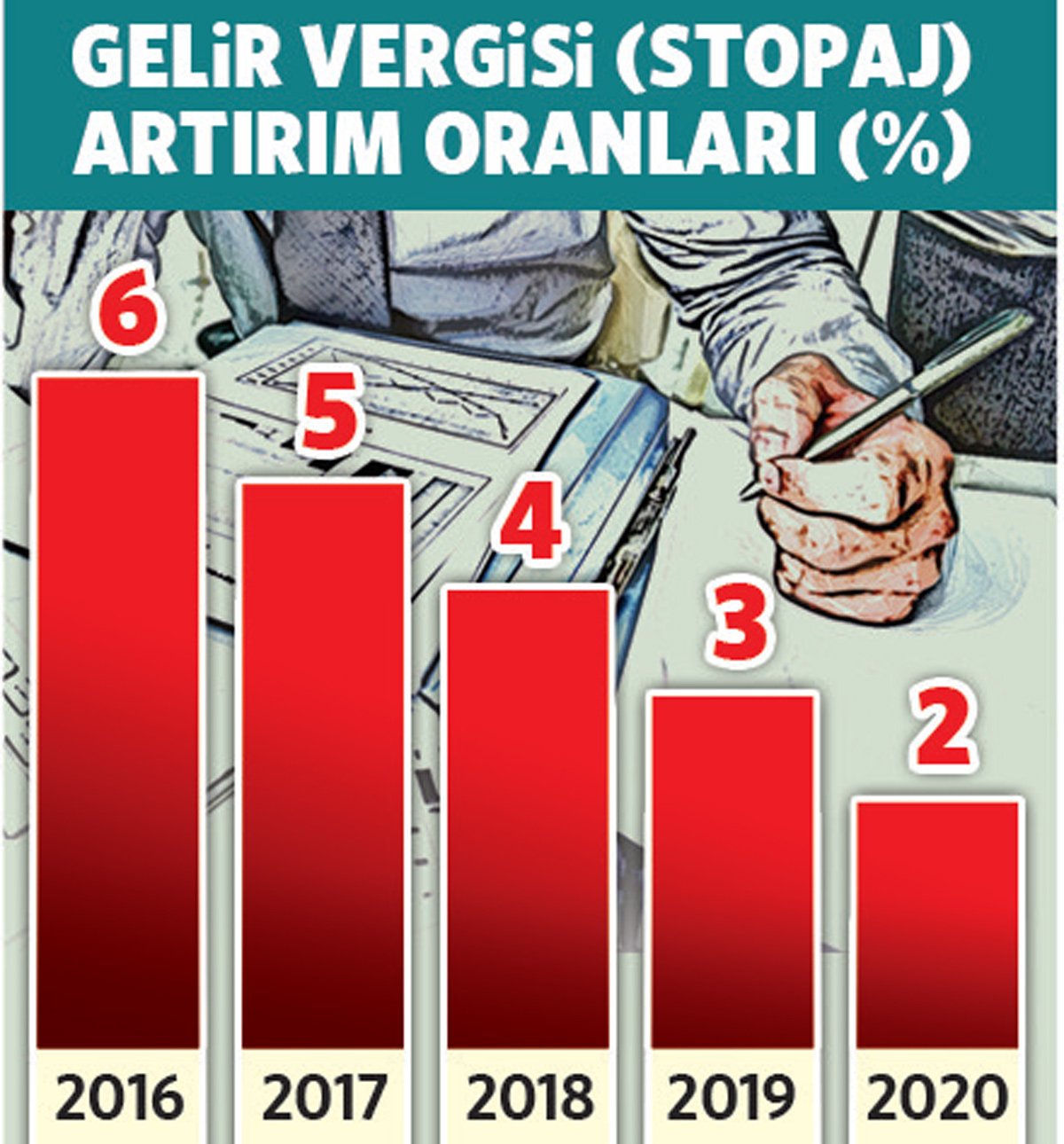

Bugün sizlere, ücretli olarak çalışanlardan vergi tevkifatı yapmak zorunda olanlar için 2016, 2017, 2018, 2019 ve 2020 yıllarına ilişkin bu tevkifat tutarlarını artırmaları halinde bu kanundan faydalanmanın sağladığı avantajları anlatacağım.

Ücretli olarak çalışanlardan vergi tevkifatı yapmaya mecbur olanların beyan ettikleri ücret ödemelerine ilişkin, gayrisafi tutarların yıllık toplamı üzerinden aşağıda belirtilen oranlarda gelir (stopaj) vergisini artırmaları halinde, ilgili dönemlere ilişkin gelir (stopaj) vergisi incelemesi ve tarhiyatı yapılmayacaktır.

Başarılı olma şansı yok…

Türkiye 2020 yılı sonuçlarına göre, istihdam üzerindeki vergi ve sigorta yükü olarak tanımlanan vergi takozunda, iki çocuklu tek maaşlı hanelerde %38.2 vergi takozu oranı ile 37 OECD ülkesi arasında 1'inci oldu. OECD ülkelerinde vergi takozu ortalaması ise %24.4 ‘dür.

Türkiye'de bekar bir işçinin 2021 yılı itibarıyla işverene maliyeti 4.203,56 TL. Net ücret ise 2.825,90 TL. Aradaki fark 1.377,60 TL. Asgari ücretteki vergi takozu, %32.8 seviyesinde.

Asgari ücrette toplam yük içindeki verginin payı %5.11 ve sosyal güvenlik payları ise %27.66‘dır.

Ülkemizde, Sosyal Güvenlik Kurumu'na bağlı çalışanların (4/a) sayısı Mart 2021 tarihi itibari ile 15 milyon 300 bin kişidir. Çalışanların %43.8'i asgari ücret üzerinden ücret alıyor, şeklinde hem vergi dairelerine hem de sosyal güvenlik kurumlarına bildirilmektedir. Bu oranın mümkün olamayacağını hepimiz biliyoruz. Öyle ki; kişi işe asgari ücretle işe başlıyor ve 30 yıl boyunca asgari ücrette yapılan artışlar dışında hiç ücreti artmıyor. Bu durumun hayatın olağan akışına aykırı olduğunu tartışmaya gerek yok sanırım.

Ücret stopajlarında vergi artırımına ilişkin düzenlemeler, bundan önceki uygulamalarda da başarılı olamadı. Bunun önemli nedenlerinden biri, ücret ödemelerine ilişkin gayrisafi tutarların yıllık toplamı üzerinden vergi artırımı yapma zorunluluğudur. Çok sayıda işçi çalıştıran işyerleri için ortaya çıkan mali yük, riski alıp yola devam etmek şeklinde sonuçlanıyor.

Başarısızlığın bana göre en önemli nedeni ise çalışanları düşük ücretli gösterip, düşük vergi ve sigorta pirimi ödeyen işverenlerin toplam riskleri içinde vergiye ilişkin riskleri %25'ler seviyesinde olmasıdır. Riskin %75'lik bölümü ise sigorta yükümlülüğüne aittir. Bu riski bertaraf edecek bir düzenleme olmadığı için, tek başına vergi riskini çözmek cazip gelmemektedir.

Çalışan, ücretinden az vergi kesilmesini çok dert etmemek ile beraber, kıdem ve ihbar tazminatı ve emekli maaşını düşük almamak için haklı olarak sigortasının gerçek ücreti üstünden yatırılıp yatırılmadığı konusunda aşırı duyarlı.

Çalışanlar, alınan gerçek ücret ile resmi kurumlara düşük bildirilen ücret ile ilgili konularda ilk şikayetlerini Maliye'ye değil, SGK'ya yapıyorlar zaten.

Çözüm, ücret ödemeleri üzerindeki vergi ve sigorta yükünü azaltmaktan geçmektedir. Bütçe gerçekleri izin vermiyor savunması ile indirim yapılamıyor.

Gelir İdaresi Başkanlığı'nın 2020 yılı faaliyet raporu ekinde yer alan 2020 yılı muhtasar beyanname özetlerinde; 2020 yılında asgari ücretten 20 milyar 223 milyon, diğer ücretlerden 90 milyar 667 milyon ve ücret sayılan diğer ödemeler üzerinden 4 milyar 20 milyon vergi kesintisi yapıldığı gerçeği karşımızda duruyor.

Sonuç değişmiyor: Ülkemizde vergiyi çalışan ve çalıştıran ödüyor.

(Kaynak: Nedim Türkmen / Sözcü Gazetesi | 28.06.2021)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

Analık İzninde Yeni Dönem

Analık İzninde Yeni Dönem

-

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

-

Gümrük Kanunu’na Göre Mükelleflerin Sahip Olduğu Haklardan Bazıları (6)

Gümrük Kanunu’na Göre Mükelleflerin Sahip Olduğu Haklardan Bazıları (6)

-

Taksitli Satışlarda KDV

Taksitli Satışlarda KDV

-

Emeklilerde sıfır oranlı emlâk vergisi

Emeklilerde sıfır oranlı emlâk vergisi

-

SGK Genelgesi 2026/13 Yayınlandı

SGK Genelgesi 2026/13 Yayınlandı

-

İmalatçılar İçin Kurumlar Vergisi Oranı İndirildi Ama Yapılacaklar Bitmedi

İmalatçılar İçin Kurumlar Vergisi Oranı İndirildi Ama Yapılacaklar Bitmedi

-

İş Hukukunda Haklı Nedenle Fesih ve Geçerli Nedenle Fesih Ayrımı

İş Hukukunda Haklı Nedenle Fesih ve Geçerli Nedenle Fesih Ayrımı

-

2026’da Şirkete Binek Araç Almanın Vergi Matematiği

2026’da Şirkete Binek Araç Almanın Vergi Matematiği

-

Bayram Tatili Telafi Çalışması Olur Mu?

Bayram Tatili Telafi Çalışması Olur Mu?

-

Dönemin Kritik Sorusu! İlişkili Şirketlerde Ticari Borçlar Ve Örtülü Sermaye

Dönemin Kritik Sorusu! İlişkili Şirketlerde Ticari Borçlar Ve Örtülü Sermaye

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV