SMMM Emre Özerçen

SMMM Emre Özerçen

Ay Taşının Gümrük Beyannamesi Olur Mu?

Geçen hafta Türkiye Uzay Ajansı’nın (TUA) 10 yıllık yol haritası açıklandı ve 2023 yılında aya gidiş konusuna değinildi. Gündemde bu konular olunca çok az kişinin bildiği “Ay taşına ait gümrük beyannamesi” akla geliyor. USA Honolulu Hava Limanı Gümrük İdaresince tescil edilen ve bu idare tarafından onaylanan beyanname gümrük camiası açısından önemli bir mesaj içeriyor. Aya ilk kez ayak basılması tüm ülkede heyecanla kutlanırken gümrük uygulamaları da ayrıca dikkat çeken bir konu oluyor. Beyanname her hali ile nostaljik ama bir o kadar da gümrükleme gerçeğini bize vurguluyor.

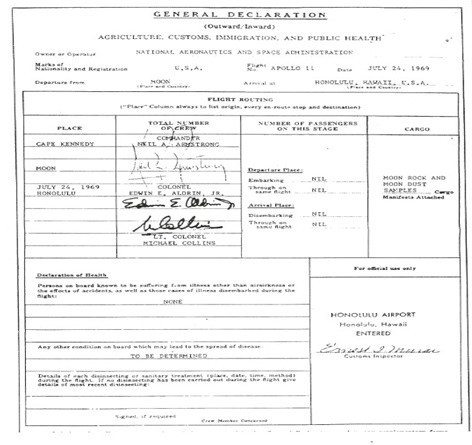

Ay taşı beyannamesi

24 Temmuz 1969 yılında Apollo 11 aydan döndüğünde Honolulu Hava Limanı Gümrük İdaresine bir beyan yapılır. Bu beyan bildiğimiz özet beyan niteliğindedir. Gümrük tekniğinde özet beyan, eşya ve taşıt hakkında genel bilgileri içeren taşıyıcı tarafından verilen bir beyanname olarak tanımlanır. Bu beyannamede; aracın “APOLLO 11”, geldiği yerin “Moon (Ay)”, taşıdığı eşyanın ise “Moon rock and dust samples (Ay taşı ve tozu numuneleri)” olduğu ve beyanın Neil Armstrong, Edwin Aldrin, Michael Collins tarafından verildiği yer alır.

Ay taşı beyannamesi, herhangi bir eşya ve aracın ülkeye giriş yaptığı zaman bir beyan verme zorunluluğu olduğunun en dikkat çekici örneğidir. Gümrük mevzuatının ana konusunun eşya olduğunu bu beyanname bir kez daha hatırlatıyor. Eşyanın nereden geldiği veya neyle geldiğinin bir önemi olmadığını ve fiziksel olarak ülkeye giriş yapan bir eşya varsa beyana tabi olduğunu nostaljik bir beyanname ile vurguluyor. Bu açıdan oldukça önemli bir eğitim materyali olarak birçok yerde kullanılıyor. Biz de gümrük tekniğinin ilk konularını bu beyanname ile anlatmayı tercih ediyoruz.

Eşyanın beyanı esastır

Öncelikle gerek şahsi gerek ticari olsun eşyalar gümrük işlemine tabidir. Bir eşyanın şahsi eşya olması, bir vergiye tabi olmaması veya numune olmaması o eşyanın beyan konusu olmayacağı anlamına gelmez. Gümrükleme uygulamalarında farklılıklar olmasının yanında duruma göre vergi muafiyet sınırları da değişebiliyor. Şahsi eşyalara yönelik “zati eşya listesi”, kişisel eşya konularında özellikli uygulamalar oluyor. Ticari eşyalarda ise konu biraz daha numune gibi ticari değeri olmayan eşya uygulamaları ile karşılık görüyor.

Ticari açıdan numune niteliği taşıyan eşyalar genel olarak posta ve hızlı kargo yoluyla gelmekle birlikte yolcu beraberi şeklinde de getirilebiliyor. Yolcu beraberinde ticari nitelikte bir eşya getirilmesi durumunda “Beyana tabi eşyam vardır” bölümünü tercih edip gümrük işlemleri için eşya gümrük idaresine beyan edilmesi gerekiyor. Genelde bu eşyalar burada bulunan ambara teslim edilerek gümrük işlemleri daha sonradan tamamlanıyor.

Posta ve hızlı kargo ise en yaygın kullanılan getirme şekli oluyor. Bu tür taşımalarda yapılan düzenlemelere göre, yabancı bir ülkeden posta veya hızlı kargo taşımacılığı yoluyla gelen gönderi bedelinin 22 Euro’nun altında olması halinde, ithalat işlemlerinde herhangi bir gümrük vergisi tatbik edilmiyor. Bu tutar altında gönderi bedeli olması halinde eşyanın ticari miktar ve mahiyette olup olmadığı veya bir gerçek kişiye ya da tüzel kişiye gelip gelmediği önem arz etmiyor.

Gönderi bedelinin 22 Euro’dan fazla olması ve 1500 Euro’dan da az olması halinde gönderildiği ülkeye göre tek bir vergi oranı uygulanıyor. AB ülkelerinden doğrudan gelmesi durumunda %18, diğer ülkelerden gelmesi durumunda %20 oranı tatbik ediliyor.

Bu tek vergi oranının tatbik edilebilmesi için eşyanın bir gerçek kişiye gelmesi, ticari miktar ve mahiyet arz etmemesi ve değerinin 1500 Euro’yu, miktarının ise brüt 30 kilogramı geçmemesi gerekiyor.

Ne yapmalı?

İthalat ve ihracat işlemlerinde gümrük işlemlerine yönelik ciddi çalışmalar yapılıyor. Şirketler gümrük müşaviri ile anlaşıyor, dış ticaret departmanı kuruyor. Yetkilendirilmiş Yükümlü Statüsü (YYS) de almışsa, dış ticaret işlemlerini daha da kurumsal hale getirerek iç denetimi de yapar hatta birçok gümrük işlemini gümrük idaresi yerine getirir hale geliyor. Bu açıdan geleneksel gümrükleme modeli bir değişim geçiriyor. Bu değişim içinde standart işlemlerin dışında olan numune, test amaçlı ürün gibi ticari değeri olmayan ürünlerin nasıl bir gümrük işlemine tabi tutulacağının kurgulanması gerekiyor. Bu gibi konularda nasıl hareket edilmesi gerekir konusunda bir tereddüt yaşarsanız hep aklınıza “Ay taşı beyannamesi” gelsin. Aksi durumda değeri düşük olsa bile sonuçları ağır olabiliyor.

(Kaynak: Sercan Bahadır / Dünya Gazetesi | 18.02.2021)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

Yapı Kooperatiflerinde Kurumlar Vergisi Muafiyeti (Şartlar, Sınırlar ve Riskler)

Yapı Kooperatiflerinde Kurumlar Vergisi Muafiyeti (Şartlar, Sınırlar ve Riskler)

-

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

-

Binek Araç Gideri Muhasebe İşlemlerinde Hata Kaynakları ve Denetim

Binek Araç Gideri Muhasebe İşlemlerinde Hata Kaynakları ve Denetim

-

Kamu Kuruluşlarınca Personele Sağlanan Hizmetlerde KDV Uygulaması

Kamu Kuruluşlarınca Personele Sağlanan Hizmetlerde KDV Uygulaması

-

Kadın işçilerin doğum sonrası kısmi süreli çalışma hakkı

Kadın işçilerin doğum sonrası kısmi süreli çalışma hakkı

-

Demirbaş Alımı, Hızlandırılmış Amortisman Ve Satış Muhasebesi

Demirbaş Alımı, Hızlandırılmış Amortisman Ve Satış Muhasebesi

-

Arsa ve Arazi Yatırımı Yapılması Halinde Nakdi Sermaye Artışı Faiz İndirimi

Arsa ve Arazi Yatırımı Yapılması Halinde Nakdi Sermaye Artışı Faiz İndirimi

-

7577 Sayılı Kanun Kapsamında Vergi Mevzuatında Yapılan Değişikliklerin Analizi

7577 Sayılı Kanun Kapsamında Vergi Mevzuatında Yapılan Değişikliklerin Analizi

-

Gümrük Kanunu’na Göre Mükelleflerin Sahip Olduğu Haklardan Bazıları (4)

Gümrük Kanunu’na Göre Mükelleflerin Sahip Olduğu Haklardan Bazıları (4)

-

Tasarım İndirimi (5746) ve İhracat Kazancında İndirimli Oranın (KVK 32/7) Birlikte Uygulanabilirliği ve Hukuki Temeli: Şekilciliğe Karşı "Gerçek Mahiyet" İlkesi

Tasarım İndirimi (5746) ve İhracat Kazancında İndirimli Oranın (KVK 32/7) Birlikte Uygulanabilirliği ve Hukuki Temeli: Şekilciliğe Karşı "Gerçek Mahiyet" İlkesi

-

Genel Bütçeli İdarelerin KDV Yönünden Vergilendirilmesi

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV