SMMM Berkay Şenol

SMMM Berkay Şenol

Gelir Vergisi ve Damga Vergisi İstisnası Kapsamındaki Net Ücretin Brütleştirilmesi

Teknoloji Geliştirme Bölgeleri (Teknokent/ Teknopark); genel olarak yeni veya ileri teknolojide mal ve hizmet üretmek isteyen girişimcilerin, araştırmacı ve akademisyenlerin sınaî ve ticari faaliyetlerini üniversitelerin yanında veya yakınında yürütebilmelerine ve bu üniversitelerden yararlanabilmelerine imkan vermek için kurulmuş akademik, sosyal ve kültürel sitelerdir.

Bu çerçevede, 2001 yılında 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu, 2002 yılında da Teknoloji Geliştirme Bölgeleri Uygulama Yönetmeliği çıkarılmıştır.

Söz konusu mevzuat ile kurulan Teknoloji Geliştirme Bölgeleri’nde: genel olarak üniversiteler, araştırma kurum ve kuruluşları ile üretim sektörleri arasında işbirliği sağlanarak; ülke sanayinin uluslararası rekabet edebilir ve ihracata yönelik bir yapıya kavuşturulması amacıyla teknolojik bilgi üretilmesi, üründe ve üretim yöntemlerinde yenilik geliştirilmesi, ürün kalitesinin veya standardının yükseltilmesi, verimliliğin artırılması, üretim maliyetlerinin düşürülmesi, teknolojik bilginin ticarileştirilmesi, teknoloji yoğun yatırım ve girişimciliğin desteklenmesi, araştırmacı ve vasıflı kişilere iş imkânının yaratılması, teknoloji transferine katkıda bulunması amaçlanmaktadır.

Kanun kapsamında, Temmuz 2020 itibariyle 84 Teknoloji Geliştirme Bölgesi kurulmuş olup, bunlardan 70’i faaliyete geçmiş, 14’ünün ise altyapı çalışmaları devam etmektedir.

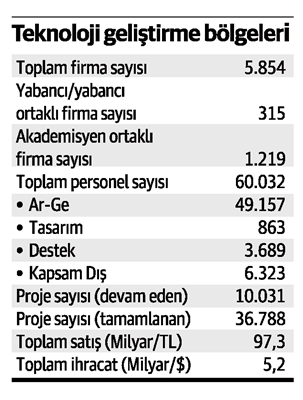

Aşağıdaki tabloda Teknoloji Geliştirme Bölgeleri’nde, faaliyette bulunan firma, istihdam edilen personel, tamamlanan proje, toplam satış ve ihracat rakamlarına yer verilmiştir.

Makalemizde, 4691 sayılı Kanun kapsamında Teknokent/Teknoparklar’da net ücret ile çalışan Ar-Ge, tasarım ve destek personelinin ücretinin nasıl brütleştirileceği, SGK matrahının nasıl tespit edileceği açıklanacaktır.

Teknoloji Geliştirme Bölgeleri Uygulama Yönetmeliği’nin “Muafiyet, indirim ve istisnalar” başlıklı 35’inci maddesinin birinci fıkrasının (c) bendinde;

- Bölgede çalışan; Ar-Ge, tasarım ve destek personelinin bu görevleri ile ilgili ücretlerinin 31/12/2023 tarihine kadar her türlü vergiden müstesna olduğu,

- Hak kazanılmış hafta tatili ve yıllık ücretli izin süreleri ile 17/3/1981 tarihli ve 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Kanun’da belirtilen tatil günlerine isabet eden ücretlerin de bu istisna kapsamında olduğu,

- Haftalık kırk beş saatin üzerindeki ve ek çalışma sürelerine ilişkin ücretlerin bu istisnadan faydalanamayacağı,

- Bölgede çalışan personelin istisna kapsamı dışındaki net ücret ödemelerinin brüte iblağ edilecek vergisinin hesaplanmasında kanunla sağlanan vergi teşviklerinin dikkate alınmayacağı,

- Destek personelinin bu kanun kapsamında elde ettiği ücret, prim, ikramiye ve benzeri ödemelerin de istisna kapsamına dâhil olduğu,

belirtilmiştir.

1. Gelir vergisi ve damga vergisi istisnası kapsamındaki net ücretin brütleştirilmesi

Yukarıdaki hükümler uyarınca, 4691 sayılı Kanun kapsamında Teknoloji Geliştirme Bölgesi’nde (Teknopark ya da Teknokent) çalışan Ar-Ge, tasarım ve destek personelinin bu görevleri ile ilgili ücretleri 31/12/2023 tarihine kadar her türlü vergiden müstesna olduğundan herhangi bir vergi kesintisi yapılmamaktadır.

Dolayısıyla, 4691 sayılı Kanun kapsamında Teknoloji Geliştirme Bölgesinde (Teknopark ya da Teknokent) çalışan Ar-Ge, tasarım ve destek personelinin bu görevleri ile ilgili ücretleri için gelir vergisi ve damga vergisi istisnası uygulandığından, net ücret sistemine göre çalıştırılan sigortalıların brüt ücretleri (prime esas kazançları) hesaplanırken gelir vergisi ve damga vergisi dikkate alınmayacaktır. Başka bir ifadeyle, istisna kapsamındaki net ücretleri sadece sigorta primi ve işsizlik sigortası primi işçi payı ile brütleştirilecektir.

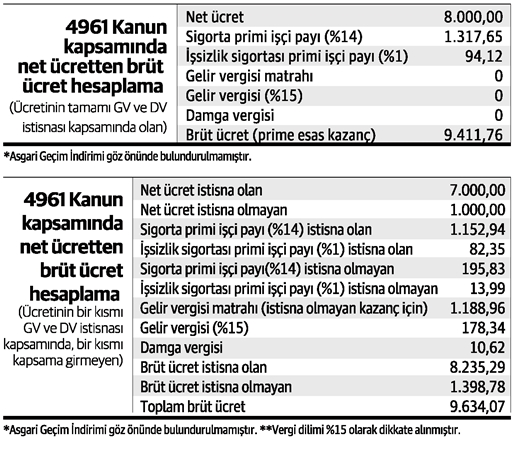

Örnek-1: 4691 sayılı Kanun kapsamında net ücret sistemine göre çalışan ve ücretinin tamamı istisna kapsamında olan sigortalının net ücretinin 8 bin TL olduğu varsayıldığında brüt ücreti (SGK Matrahı) aşağıdaki şekilde olacaktır.

2. Gelir vergisi ve damga vergisi istisnası kapsamına girmeyen net ücretin brütleştirilmesi

Teknoloji Geliştirme Bölgesi’nde çalışan personelin vergi istisnası kapsamı dışında net ücret ödemelerinin söz konusu olması halinde, bu nitelikteki kazançların brütleştirilmesinde gelir vergisi ve damga vergisi dikkate alınacaktır.

Dolayısıyla, bu kapsamdaki sigortalının brüt ücreti hesaplanırken;

Brüt Ücret: Net Ücret+ Sosyal Sigorta Primi (İşçi payı) + İşsizlik Sigortası Primi (İşçi Payı) + Gelir Vergisi (İstisna Olmayan Kazanç)+ Damga Vergisi formülü esas alınacaktır.

Bu formülde gelir vergisinden istisna olmayan kazanç için gelir vergisi matrahı hesaplanırken, istisna olmayan brüt kazanç üzerinden sosyal sigorta primi (işçi payı) + işsizlik sigortası primi (işçi payı) hesaplanacak ve söz konusu kazançtan bu şekilde hesaplanan sigorta primi toplamı düşülecektir.

Örnek-2: 4691 sayılı Kanun kapsamında net ücret sistemine göre çalışan sigortalının gelir vergisinden istisna olan net ücretinin 7 bin TL, istisnaya tabi olmayan net ücretinin 1.000,00 TL olduğu varsayıldığında, brüt ücreti (SGK Matrahı) aşağıdaki şekilde olacaktır.

Sonuç olarak; SGK’ya eksik prim ödeme durumu ile karşılaşmamak ve çalışanlar ile herhangi bir ihtilaf yaşamak için net ücret sistemine göre çalışan 4691 sayılı Kanun (Teknokent/Teknopark) kapsamındaki Ar-Ge, tasarım ve destek personelinin ücretinin brütleştirilmesi ve prime esas kazancı (SGK matrahı) tespit edilirken, istisna kapsamındaki net ücretleri gelir vergisi (GV) ve damga vergisinden (DV) istisna olduğundan, bu kapsamdaki net ücretlerinin sadece sigorta primi ve işsizlik sigortası primi işçi payı ile brütleştirilmesi, istisna kapsamında olmayan net ücretlerinin ise sigorta ve işsizlik sigortası primi işçi payı ile birlikte GV ve DV kesintilerinin de dikkate alınarak brütleştirilmesi gerekmektedir.

(Kaynak: Celal Özcan / Dünya Gazetesi | 04.09.2020)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

Kesilen Vergilerin Geçici Vergiden Mahsubu

Kesilen Vergilerin Geçici Vergiden Mahsubu

-

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

-

Değer Artış Kazançlarında Vergileme

Değer Artış Kazançlarında Vergileme

-

Ücretlilerde Beyanname Yükümlülüğü

Ücretlilerde Beyanname Yükümlülüğü

-

Yeme İçme Sektöründe KDV Oranlarının Uygulama Sorunları ve Mevzuat Eleştirisi

Yeme İçme Sektöründe KDV Oranlarının Uygulama Sorunları ve Mevzuat Eleştirisi

-

Taksi Mali Cihaz Kullanılmasına Dair Düzenlemeler

Taksi Mali Cihaz Kullanılmasına Dair Düzenlemeler

-

Türk Vergi Sistemi ile Mısır Vergi Sistemi Karşılaştırması

Türk Vergi Sistemi ile Mısır Vergi Sistemi Karşılaştırması

-

2025 Yılı Önemli Vergi Düzenlemeleri ve Gelişmeleri

-

Satılan Aracın Yerine Yenisinin Alınması ve Muhasebesi

-

Sözleşmeye Aykırılık Nedeniyle Tahsil Edilen Cezai Şartların Vergisel Boyutu

Sözleşmeye Aykırılık Nedeniyle Tahsil Edilen Cezai Şartların Vergisel Boyutu

-

Bayramda Çalışanlar Zamlı Ücret Alacaklar

Bayramda Çalışanlar Zamlı Ücret Alacaklar

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV