SMMM Berkay Şenol

SMMM Berkay Şenol

Bağış ve Yardım İndirimi İmkânı

Bağış ve yardım indirimi, beyan edilen gelir ile sınırlı bir şekilde yapılabilir. Bu nedenle, beyannamede beyan edilen gelir yoksa (örneğin zarar varsa) indirimden yararlanılamaz, bağış nedeniyle zarar artırılamaz

Gelir vergisi beyannamesinde beyan edilen gelirler üzerinden yapılabilecek indirimleri yazmaya devam ediyorum. Önce eğitim ve sağlık harcamalarının, sonra hayat ve sağlık sigortası primlerinin indirim imkânını yazmıştım. Bugün sıra bağış ve yardımlara geldi.

"Safi gelirin vergilendirilmesi" ilkesi, vergiye tabi matrahı tespit ederken gelirin elde edilmesi ile ilgili giderlerin indirilmesini gerektir. Safi gelir saptanırken, her bir gelir unsuru için indirilmesi olanaklı olan giderler kanunda ayrı ayrı düzenlenmiştir. Bunun dışında tüm gelir unsurlarından indirilmesi olanaklı bazı indirimler vardır. Bunların çoğuna teşvik amaçlı olarak indirim imkânı verilmiştir.

Bağış ve yardımlar, gelirin elde edilmesi ile ilgili bulunmadığı halde, sosyal, dini ve vicdani sebeplerle tüm gelir unsurlarından indirilmesi olanağı sağlanmış bir indirim türüdür.

Bağış ve yardım indirimi sağlayan genel hükümler

Gelir vergisi mükellefleri için gelir vergisi beyannamesi üzerinde yapılabilecek bağış ve yardım indirimine ilişkin genel hükümler Gelir Vergisi Kanunu’nun 89. maddesinde yer alıyor.[1] Bu maddeye göre yapılabilecek indirimler şunlar:

- Beyan edilen gelirin yüzde 5’ini (kalkınmada öncelikli yörelerde yüzde 10’unu) aşmamak kaydı ile genel ve özel bütçeli kamu idareleri, il özel idareleri, belediyeler, köyler ile kamu yararına çalışan dernekler[2] ve Cumhurbaşkanınca vergi muafiyeti tanınan vakıflara makbuz karşılığında yapılan nakdî ve aynî bağış ve yardımlar (Md. 89/4),

- Genel ve özel bütçeli kamu idarelerine, il özel idarelerine, belediyelere ve köylere bağışlanan okul, sağlık tesisi ve yüz yatak (kalkınmada öncelikli yörelerde elli yatak) kapasitesinden az olmamak üzere öğrenci yurdu ile çocuk yuvası, yetiştirme yurdu, huzurevi, bakım ve rehabilitasyon merkezi ile mülki idare amirlerinin izni ve denetimine tabi olarak yaptırılan ibadethaneler ve Diyanet İşleri Başkanlığı denetiminde yaygın din eğitimi verilen tesislerin ve Gençlik ve Spor Bakanlığı'na ait gençlik merkezleri ile gençlik ve izcilik kamplarının inşası dolayısıyla yapılan harcamalar veya bu tesislerin inşası için bu kuruluşlara yapılan her türlü bağış ve yardımlar ile mevcut tesislerin faaliyetlerini devam ettirebilmeleri için yapılan her türlü nakdî ve aynî bağış ve yardımların tamamı[3] (Md. 89/5),

- Fakirlere yardım amacıyla "gıda bankacılığı" faaliyetinde bulunan dernek ve vakıflara bağışlanan gıda, temizlik, giyecek ve yakacak maddelerinin maliyet bedelleri (Md. 89/6),

- Kültür ve turizm amaçlı bağış ve yardımların tamamı (Md.89/7),

- 3289 sayılı Gençlik ve Spor Genel Müdürlüğünün Teşkilat ve Görevleri Hakkında Kanun ile ve 3813 sayılı Türkiye Futbol Federasyonu Kuruluş ve Görevleri Hakkında Kanun kapsamında yapılan sponsorluk harcamalarının; amatör spor dalları için tamamı, profesyonel spor dalları için yüzde 50'si (Md.89/8),

- Cumhurbaşkanınca başlatılan yardım kampanyalarına[4] yapılan aynî ve nakdî bağışların tamamı89/10),

- İktisadi işletmeleri hariç Türkiye Kızılay Derneği’ne ve Türkiye Yeşilay Cemiyeti’ne makbuz karşılığı yapılan nakdi bağış ve yardımlar (Md.89/11).

Bağış ve yardım indiriminin sınırı ve indirimin yapılacağı dönem

Bağış ve yardım indirimi, beyan edilen gelir ile sınırlı bir şekilde yapılabilir. Bu nedenle, beyannamede beyan edilen gelir yoksa (örneğin zarar varsa) indirimden yararlanılamaz, bağış nedeniyle zarar artırılamaz. Beyan edilen gelir yeterli değilse (yani indirilebilecek bağıştan küçükse) indirim beyan edilen gelirle sınırlı olarak kısmen yapılabilir. Yararlanılamayan kısım izleyen yıla devretmez.

Özellikle yapılan bağışın tamamının indirilebildiği bağış türlerinde bağış zamanlamasının doğru yapılması bu açıdan önemlidir.

Bağış yapıldığı yılın matrahından indirilir. Buna göre 2020 yılı içinde yapılan bağışlar, 2021 mart ayında verilmesi gereken 2020 yılına ait gelir vergisi beyannamesinde dikkate alınacaktır.

Bağış nasıl belgelendirilir?

Yapılan aynî ve nakdî bağışlar prensip olarak "bağış makbuzu" ile belgelendirilir. Ancak pratikte bu mümkün olmazsa (çoğu zaman olmaz) nakdî bağışların, bağışı kabul eden kuruluşlarca verilecek makbuzla veya bu amaçla bankalarda açtırılan hesaplara yatırıldığına ilişkin banka dekontlarıyla belgelendirilmesi mümkündür.

Aynî bağışlar ise ilgili kuruluşlardan alınacak, bağışın teslim alındığını gösteren belgeler ile tevsik edililebilir.

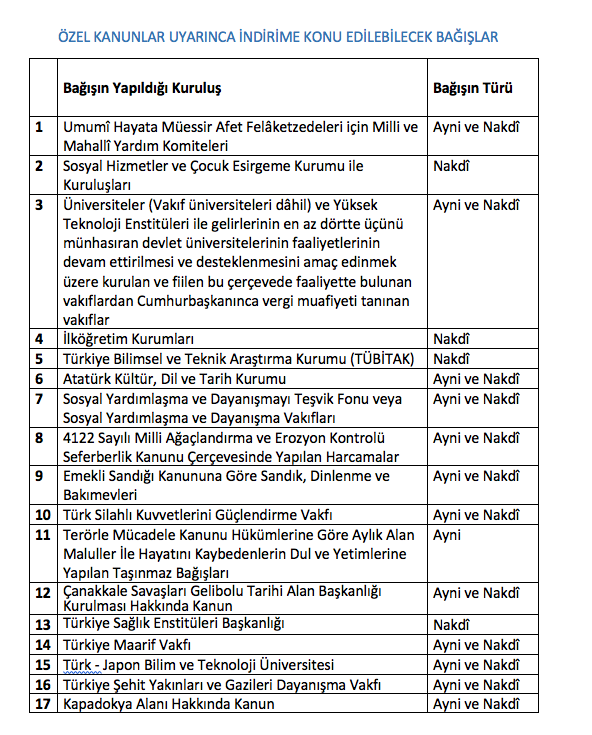

Özel kanunlara istinaden yapılan bağışlar

Bazı özel kanunlarda, belli kuruluşlara yapılan bağışların gelir vergisi matrahından indirilebileceğine dair özel hükümler bulunmaktadır. Bu indirimler yazının sonundaki tabloda gösterilmiş olup, yukarıda belirtilen genel indirimlere ilaveten uygulanır. Söz konusu kanunlarda bağışların matrahtan indirimine ilişkin oransal veya tutarsal bir sınır öngörülmemiştir. Bu nedenle yapılan bağışların tamamı indirime konu edilebilir.

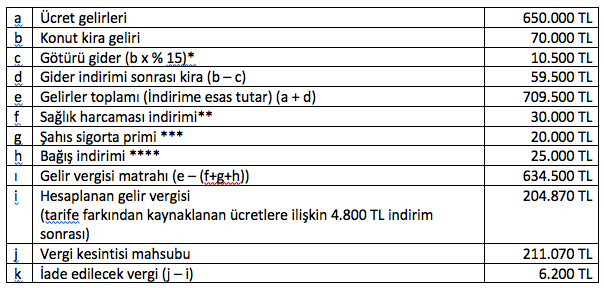

Örnek

2020 yılında tek işverenden kümülatif ücret matrahı 650 bin TL ve konut kira geliri brüt 70 bin TL gelir elde eden Ayşe Hanım (Dikkat ederseniz "Ayşe teyze" demedim, çünkü bu kadar gelire Ayşe teyzenin sahip olma ihtimali son derece düşük! Basın nedense Ahmet amca ve Ayşe teyzeyi çok sever!) bir özel hastaneye fatura karşılığı (KDV dâhil) 30 bin TL, özel sağlık sigortası için 20 bin TL prim ödemiş, Fenerbahçe kulübüne de 10 bin TL nakit bağış yapmıştır. Ücret gelirinden 211.070.TL vergi kesintisi yapılmıştır. Bu tutar asgari geçim indirimi mahsup edilmeden önceki vergi kesintisidir.

Ayşe Hanım’ın 2020 yılı beyannamesi şöyle olacaktır:

* Götürü gideri tercih ettiği varsayılmıştır.

** İndirime esas tutarın % 10’unu geçmemek üzere indirilebilir. Örnekte ücret stopaj matrahından şahıs sigorta priminin indirilmediği varsayılmıştır. Ücret gelirleri toplamı (650.000 TL) bu indirim yapılarak tespit edilmişse şahıs sigorta primi bir kez daha (mükerreren) indirilemez.

*** İndirime esas tutarın % 15’ini ve yıllık asgari ücretin brüt tutarını geçmediği için ödenen primin tamamı indirilebilmiştir.

**** İndirime esas tutarın % 5’ini geçmediği için yapılan bağışın tamamı indirilebilmiştir.

[1] Benzer düzenlemeler Kurumlar Vergisi Kanununun 10. maddesinde de var.

[2] Fenerbahçe Spor Kulübü Derneği, Galatasaray Spor Kulübü Derneği, Beşiktaş Jimnastik Kulübü Derneği ve Trabzonspor Kulübü Derneği gibi popüler spor kulüplerinin dernekleri kamuya yararlı dernek statüsündedir.

[3] Bu tesislerin inşası için yapılan harcamalar, harcamanın yapıldığı; tesislerin inşası veya faaliyetlerini devam ettirebilmesi için yapılan bağış ve yardımlar ise bağışın yapıldığı yıla ilişkin matrahın tespitinde dikkate alınır.

[4] Elazığ depremi, COVİD 19 salgını için Cumhurbaşkanınca başlatılan yardım kampanyalarında açılan hesaplara yatırılan paralar.

(Kaynak: Erdoğan Sağlam / T24 | 22.07.2020)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

Kesilen Vergilerin Geçici Vergiden Mahsubu

Kesilen Vergilerin Geçici Vergiden Mahsubu

-

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

-

Değer Artış Kazançlarında Vergileme

Değer Artış Kazançlarında Vergileme

-

Ücretlilerde Beyanname Yükümlülüğü

Ücretlilerde Beyanname Yükümlülüğü

-

Yeme İçme Sektöründe KDV Oranlarının Uygulama Sorunları ve Mevzuat Eleştirisi

Yeme İçme Sektöründe KDV Oranlarının Uygulama Sorunları ve Mevzuat Eleştirisi

-

Taksi Mali Cihaz Kullanılmasına Dair Düzenlemeler

Taksi Mali Cihaz Kullanılmasına Dair Düzenlemeler

-

Türk Vergi Sistemi ile Mısır Vergi Sistemi Karşılaştırması

Türk Vergi Sistemi ile Mısır Vergi Sistemi Karşılaştırması

-

2025 Yılı Önemli Vergi Düzenlemeleri ve Gelişmeleri

-

Satılan Aracın Yerine Yenisinin Alınması ve Muhasebesi

-

Sözleşmeye Aykırılık Nedeniyle Tahsil Edilen Cezai Şartların Vergisel Boyutu

Sözleşmeye Aykırılık Nedeniyle Tahsil Edilen Cezai Şartların Vergisel Boyutu

-

Bayramda Çalışanlar Zamlı Ücret Alacaklar

Bayramda Çalışanlar Zamlı Ücret Alacaklar

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV