YMM İsmail Bağcı

YMM İsmail Bağcı

Mükellefin Borcu 219 Milyar Yapılandırma Şart… / Nedim Türkmen

Vergi ve sigorta borçlusu kişi ve kurumlar bu borçları nedeniyle kredi kullanamıyor. Bu zor günlerde vergi mükelleflerinin vadesi geçmiş tüm borçları faizsiz ertelenip 4 yıla yayılmalı, peşin ödeyene % 50 indirim yapılmalı

İktidar, 2016 yılında çıkardığı 6736 sayılı Kanun kapsamında 42 milyar 672 milyon 827 bin 645 TL tahsilat yaptı. Bu Kanun kapsamında; borç yapılandırması, matrah artırımı, stok affı, kasa ve ortaklar cari hesabı düzeltme ve vergi ihtilaflarının sona erdirilmesine ilişkin düzenlemeler vardı.

2017 yılında sadece vadesi geçmiş borçların yapılandırılmasına imkân sağlayan 7020 sayılı çıkarılan Kanun kapsamında ise şu ana kadar 5 milyar 358 milyon 928 bin 268 TL tahsilat yapıldı ve en son taksit 31 Mayıs 2020 tarihinde ödenecektir.

18 TAKSİTİN 10'U ÖDENDİ

2018 yılında ise 6736 sayılı Kanun'un bir benzeri olarak çıkarılan ve borç yapılandırması, matrah artırımı, stok affı, kasa ve ortaklar cari hesabı düzeltme ve vergi ihtilaflarının sona erdirilmesine ilişkin düzenlemeler içeren 7143 sayılı Kanun kapsamında şu ana kadar 24 milyar 634 milyon 837 bin 637 TL tahsilat yapıldı. Bu Kanun kapsamında yapılandırılan borçlar ile ilgili olarak; 18 taksitin 10 taksiti ödendi, 11 inci taksit 31 Mayıs 2020 tarihine kadar ödenecek.

TÜM YAPILANDIRMALARA RAĞMEN…

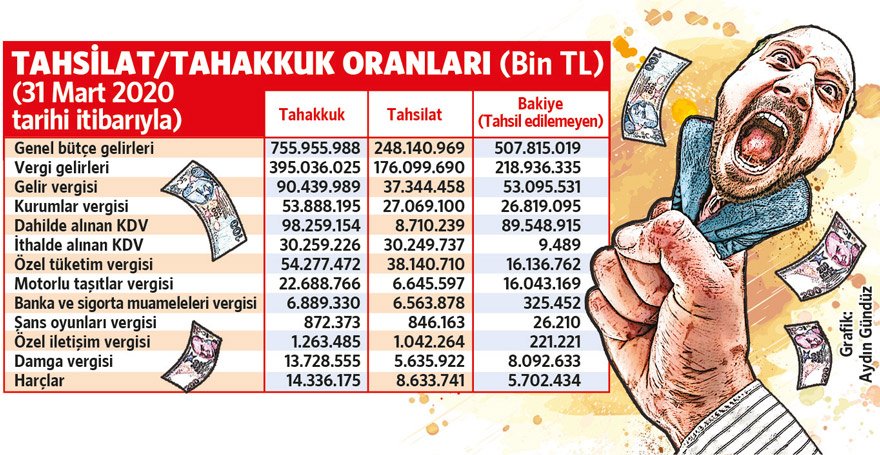

Son 3 yılda yapılan borç yapılandırmalarına rağmen; Covid-19'un etkilerini tam olarak yansıtmayan hem bütçe hem de vergi gelirleri tahsilat/tahakkuk oranları tablodaki gibidir.

MÜKELLEFİ KORONA ÖLDÜRMEZ İSE VERGİLER ÖLDÜRECEK…

Maliye Bakanlığı, bütün dünyayı etkileyen, ticari yaşamı durduran ve binlerce insanı öldüren salgın ile ilgili olarak, Vergi Usul Kanunu'nun 13. Maddesi'nin 3 numaralı bendinde açıkça düzenlenmiş hükme rağmen; bütün mükellefleri değil, belirlediği 16 sektörü, bütün gelir vergisi mükelleflerini ve İçişleri Bakanlığı tarafından kapatılan işyerlerini mücbir sebep halinde kabul edip, bu işyerlerinin nisan, mayıs ve haziran 2020 aylarına ait ve toplam tutarı 56 milyar 300 milyon TL olan KDV, Stopaj ve Sigorta Prim borçlarını 6 ay erteledi. Vergi ile ilgili yapılan sadece bu.

Yukarıdaki tabloda da görüldüğü üzere; devletin 31 Mart 2020 tarihi itibarıyla tahsil edemediği vergi alacağı tutar 218 milyar 836 milyon TL'dir. Bütçe geliri olarak ifade edilip, tahsil edilemeyen tutar ise vergiler dâhil 507 milyar 815 milyon TL'dir.

Maliye Bakanlığı'nın 1 Haziran 2020'de Kurumlar Vergisi beyannamesinin verilmesinden hemen sonra 6736 ve 7143 sayılı Kanunlarda yer alan; matrah artırımı, stok affı, kasa ve ortaklar cari hesabı düzeltme, vergi ihtilaflarının sona erdirilmesine ilişkin hükümleri ve çok kapsamlı borç yapılandırması, hatta silinmesini içeren bir düzenleme yapması gerekmektedir.

Devletin tahsil edemediği yukarıdaki tutarlar, 1984 yılından bu yana oluşan toplam tutarları ifade etmektedir. Tahsil edilemeyen tutarların çok büyük bir bölümü, eski yıllardan gelen fiktif tahakkuklardır. Son 3 yılda çıkartılan yukarıdaki yasalar kapsamında en çok tahsilat 6736 ve 7143 sayılı Kanunlarda yer alan; matrah artırımı, stok affı, kasa ve ortaklar cari hesabı düzeltme, vergi ihtilaflarının sona erdirilmesi düzenlemelerinden yapılmıştır.

Eskiye ait tahakkuk etmiş fakat ödenmeyen borçların yeniden yapılandırmasını içeren düzenlemelerin başarı oranı yüzde 8'lerde kalmıştır.

Vergi Hukuku'nda tahsilat zaman aşımı 5 yıl olmasına rağmen; çeşitli yol ve yöntemler ile zaman aşımı süresini neredeyse sonsuz hale getirmeyi bırakıp;

– Vergi mükelleflerinin 31.03.2020 tarihi itibarıyla vadesi geçmiş bütün borçlarını (yapılandırma kapsamında ödenenler dâhil) faizsiz ve ödemeler 2021 yılında başlamak üzere 4 yıla yayalım,

– Faiz, zam ve ceza hesaplanmadan ortaya çıkan vergi aslı borcunu başvurudan itibaren 3 ay içinde peşin ödeyene yüzde 50 indirim yapalım,

– 5 yıldan uzun süre geçmesine rağmen tahsil edilemeyen alacakları silelim,

– Vadesi geçmiş borçların her mükellef için 50.000 TL'lik kısmını silelim,

Vergi ve sigorta borçlusu kişi ve kurumlar bu borçları nedeniyle “borcu yoktur” yazılarını bankalara ibraz edemedikleri için, kredi de kullanamamaktadırlar. Bu zor günlerde vergi kaynağının kurutulmaması ve işyerlerinin yaşatılması için, vergi borçlarını yeniden yapılandıralım ki, bu mükellefler ayakta kalmak için gerekli finansa da erişebilsinler.

(Kaynak: Sözcü Gazetesi | 29.04.2020)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Usulsüzlük ve Özel Usulsüzlük Cezaları Kapsamında E-Defter Beratların Geç Gönderilmesi Hususu

Usulsüzlük ve Özel Usulsüzlük Cezaları Kapsamında E-Defter Beratların Geç Gönderilmesi Hususu

-

FİNANSAL RAPORLAMA VE ANALİZ REHBERİ KİTABI

FİNANSAL RAPORLAMA VE ANALİZ REHBERİ KİTABI

-

Kadın İstihdamında Yeni Bir Sayfa: KİPAP

Kadın İstihdamında Yeni Bir Sayfa: KİPAP

-

Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımında Hazine Zararı Nedir?

Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımında Hazine Zararı Nedir?

-

Çalışma Hayatı ve Sosyal Güvenliğin Üç Yıllık (2026-2028) Yol Haritası

Çalışma Hayatı ve Sosyal Güvenliğin Üç Yıllık (2026-2028) Yol Haritası

-

Emeklilikte Püf Noktalar

Emeklilikte Püf Noktalar

-

2/8/2024 Tarihinden Sonra (Bu Tarih Dahil) Yeni Alınan Teşvik Belgeleri Kapsamında Asgari Kurumlar Vergisi Yine De Ödenecek Midir?

2/8/2024 Tarihinden Sonra (Bu Tarih Dahil) Yeni Alınan Teşvik Belgeleri Kapsamında Asgari Kurumlar Vergisi Yine De Ödenecek Midir?

-

Basit Usulde Yeni Dönem Mi Geliyor?

Basit Usulde Yeni Dönem Mi Geliyor?

-

İş Güvenliği Uzmanlarının Sosyal Güvenlik Hukuku Açısından Sorumluluğu

-

Şahıstan Şirkete Nevi Değişikliği

Şahıstan Şirkete Nevi Değişikliği

-

Sermaye Piyasalarında Para Piyasası Fonları Nelerdir? Temel Özellikleri İle Avantaj ve Dezavantajları? Gelir Vergisi (Stopaj) Uygulaması ve Değerlendirme

Sermaye Piyasalarında Para Piyasası Fonları Nelerdir? Temel Özellikleri İle Avantaj ve Dezavantajları? Gelir Vergisi (Stopaj) Uygulaması ve Değerlendirme

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV