Vergi Uzmanı Koray Ateş

Vergi Uzmanı Koray Ateş

Gerçek Kişiler İçin Vergi Rehberi -5- / Nedim Türkmen

MENKUL SERMAYE İRADI ELDE EDENLER BEYANNAME VERECEK Mİ?

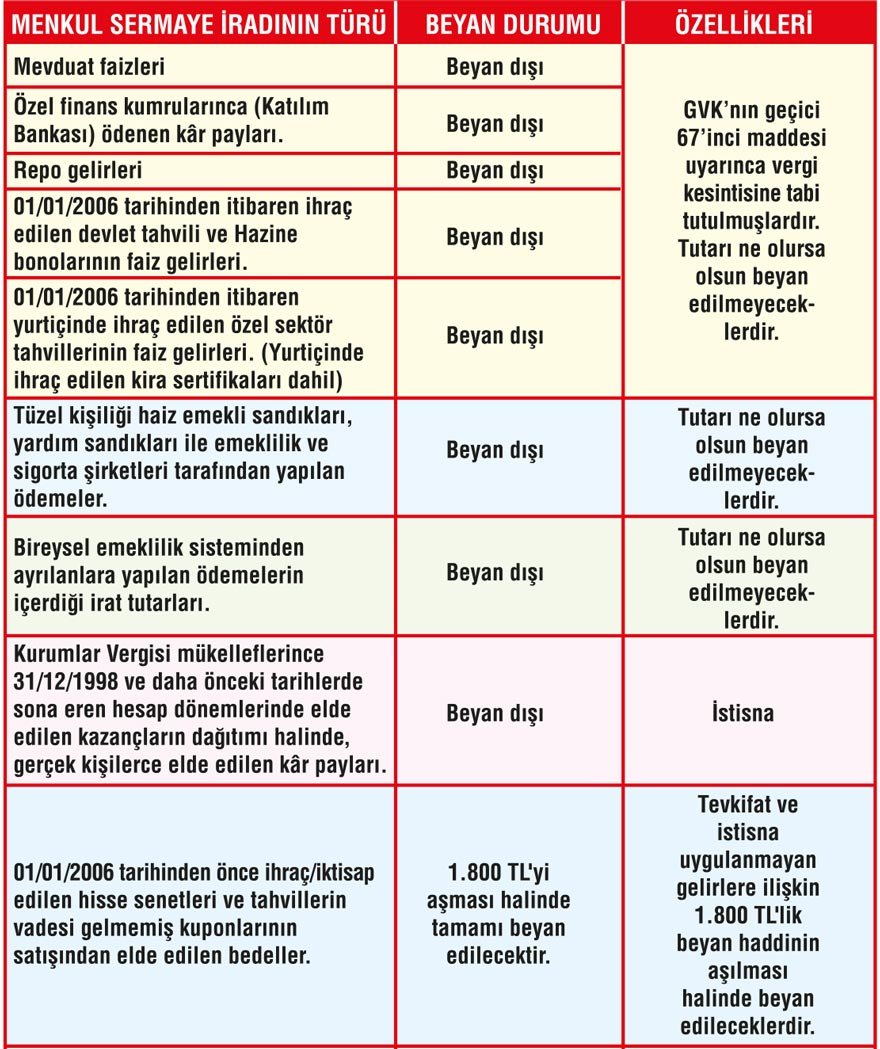

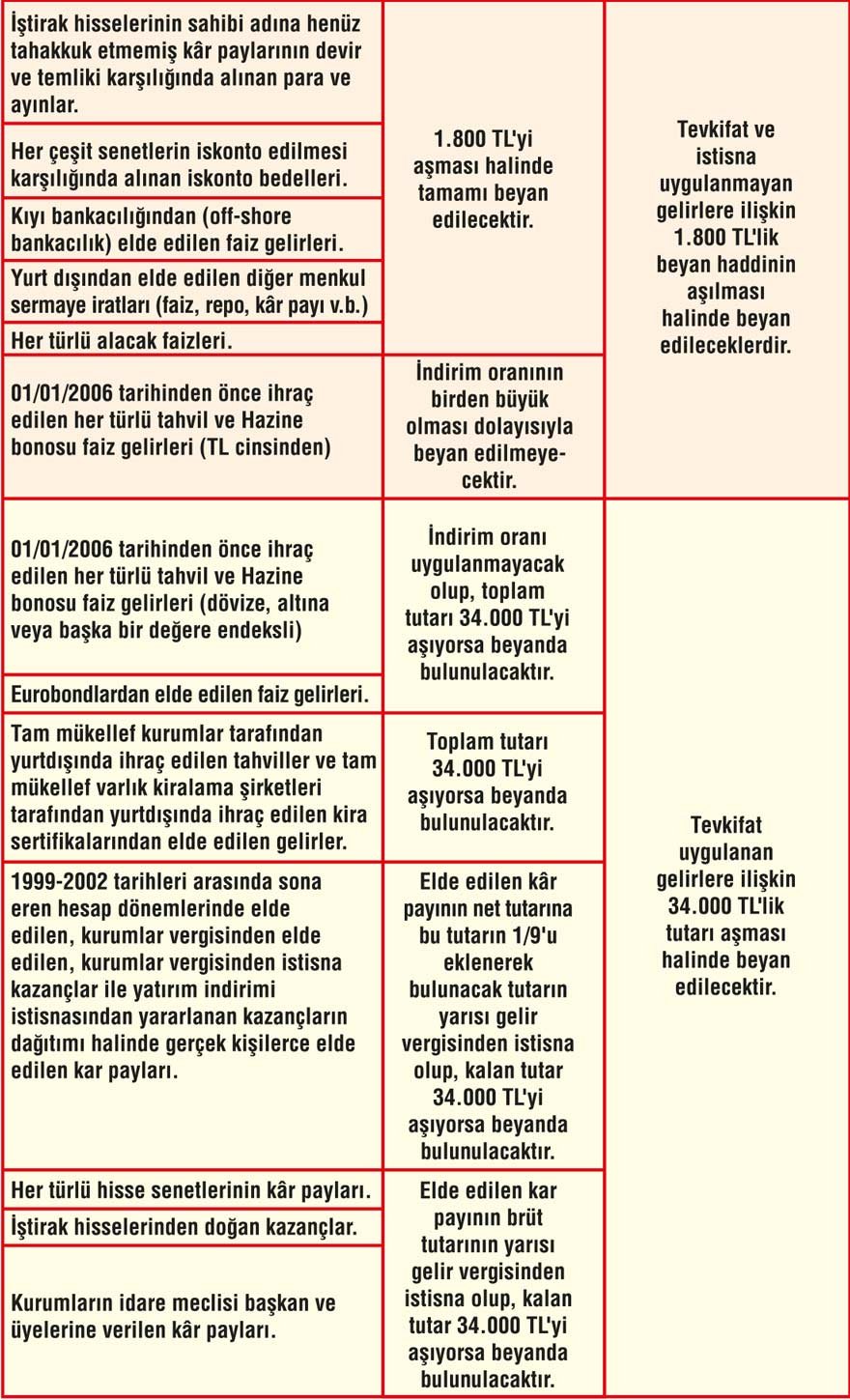

Sahibinin ticari, zirai veya mesleki faaliyeti dışında, nakdi sermaye veya para ile temsil edilen değerlerden müteşekkil sermaye dolayısıyla elde ettiği kâr payı, faiz, kira ve benzeri iratlar Gelir Vergisi Kanunu'nda ‘Menkul Sermaye İradı' olarak tanımlanmıştır.

Gelir Vergisi'ne tabi 7 gelir unsurundan biri olan; menkul sermaye iratları için de bazı durumlarda, yıllık Gelir Vergisi beyannamesi verme zorunluluğu vardır.

Mükelleflerin menkul sermaye iratları dışında beyanı gereken başka gelirlerinin olmadığı, duruma göre, hazırlanan özet vergilendirme tablosu aşağıdaki gibi olacaktır.

(Kaynak: Sözcü Gazetesi | 08.03.2019)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

Kurum Geçici Vergi Beyannamesine İlişkin Duyuru

Kurum Geçici Vergi Beyannamesine İlişkin Duyuru

-

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

-

Katma Değer Vergisi Beyannamesinde Değişiklik

-

Kurumlar Vergisi Beyannamesine İlişkin Duyuru

-

Harç Kamu (Kamu Yararını İlgilendiren Kuruluşların Denetimi) ve Harç Diğer (Diğer Kuruluşların Denetimi) Bildırimlerinde Değişiklik

-

2026 Yılında Alınan Binek Otolara Ait Amortisman Muhasebe Uygulaması

2026 Yılında Alınan Binek Otolara Ait Amortisman Muhasebe Uygulaması

-

Apartman ve Sitelerde "Borç Listesi Asma" Devri Kapandı: KVKK’nın 2026 Tarihli İlke Kararı Hakkında Bilmeniz Gerekenler

Apartman ve Sitelerde "Borç Listesi Asma" Devri Kapandı: KVKK’nın 2026 Tarihli İlke Kararı Hakkında Bilmeniz Gerekenler

-

2025 Kurumlar Vergisi Sürecinde Kritik Hatırlatmalar (Köprüden Önceki Son Çıkış)

2025 Kurumlar Vergisi Sürecinde Kritik Hatırlatmalar (Köprüden Önceki Son Çıkış)

-

Hayvancılık Sektöründe Değerleme ve Amortisman Uygulaması

Hayvancılık Sektöründe Değerleme ve Amortisman Uygulaması

-

Kurumlar Vergisinin Beyanı

Kurumlar Vergisinin Beyanı

-

Geri Kazanım Katılım Payı Beyannamesinde Değişiklik

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV