YMM Yaşar Çatalkaya

YMM Yaşar Çatalkaya

Stajyer Ücretinde Kafalar Karıştı / İbrahim Işıklı

Son günlerde referandum ve siyasi gerilimler arasında gözden kaçan önemli bir hususu bugün ele almak istiyorum. Çok önemli bir konu olan ve milyonlarca şirketi ve stajyer öğrenciyi ilgilendiren stajyerlere ödenecek ücret konusunda Milli Eğitim Bakanlığı ile Çalışma ve Sosyal Güvenlik Bakanlığı’nın açıklama yaparak ödenecek tutarı netleştirmesi gerektiğini belirtmeliyim. 3308 sayılı Mesleki Eğitim Kanunu’na göre, On ve daha fazla personel çalıştıran işletmeler, çalıştırdıkları personel sayısının yüzde beşinden az olmamak üzere mesleki ve teknik eğitim okul ve kurumu öğrencilerine beceri eğitimi, mesleki ve teknik ortaöğretim okul ve kurumu öğrencilerine staj ve tamamlayıcı eğitim yaptıracaktır. On personel sayısını beş personele kadar indirmeye Bakanlar Kurulu yetkilidir. Mesleki eğitim kapsamına alınıp alınmadığına bakılmaksızın ondan az personel çalıştıran işletmeler de mesleki ve teknik eğitim okul ve kurumları öğrencilerine bu kanunun ilgili hükümlerine göre beceri eğitimi, staj ve tamamlayıcı eğitim yaptırabilirler.

Aday çırak ve çıraklar ile işletmelerde mesleki eğitim gören, staj veya tamamlayıcı eğitime devam eden öğrencilere işletmeler tarafından ödenecek ücret ve bu ücretlerdeki artışlar, düzenlenecek sözleşme ile tespit edilir. Ancak, işletmelerde mesleki eğitim gören öğrenciler ile mesleki ve teknik ortaöğretim okul ve kurumlarında staj veya tamamlayıcı eğitim gören öğrencilere asgari ücretin net tutarının; yirmi ve üzerinde personel çalıştıran işyerlerinde yüzde otuzundan, yirmiden az personel çalıştıran işyerlerinde yüzde onbeşinden, aday çırak ve çırağa yaşına uygun asgari ücretin yüzde otuzundan aşağı ücret ödenemez.

Söz konusu kanuna eklenen geçici 12. madde ile 2016-2017 eğitim ve öğretim yılı sonuna kadar uygulanmak üzere aday çırak ve çıraklar ile 18. madde hükümleri uyarınca işletmelerde mesleki eğitim gören, staj veya tamamlayıcı eğitime devam eden öğrencilere asgari ücretin net tutarının yüzde otuzundan az olamayacağı belirtilmektedir. Ayrıca, ödenebilecek en az ücretin; yirmiden az personel çalıştıran işletmeler için üçte ikisi, yirmi ve üzerinde personel çalıştıran işletmeler için üçte birinin devlet katkısı olarak ödeneceği belirtilmiştir.

Dolayısıyla 2016-2016 eğitim ve öğretim yılında, stajyer öğrencilerle, mesleki eğitim öğrenimi gören üniversiteli stajyer öğrencilere, asgari ücretin net tutarının %30’undan daha aşağı ücret ödenemez.

Ödenecek ücret tanımının kanunda, asgari ücretin net tutarı ile ilişki kurması, ücret hesabında, ücretin yasal kesintileri olan, sigorta primi, işsizlik sigortası primi, gelir ve damga vergisi kesintisi yapılması gerektiğini beraberinde getirmiştir. Uygulamada asgari ücretin net tutarı ve buna bağlı olarak %30 tutarının ne olduğunda tereddütler yaşanmaktadır.

Bazı okullar tarafından, ödenecek en az ücret belirlenirken, Asgari Geçim İndiriminin de dikkate alındığı ve 1.404,50 TL üzerinden hesaplama yapıldığı görülmektedir. Oysa ki, asgari ücretin net tutarı 1270,75 TL olup, çalışanın medeni durumu, eşinin çalışıp çalışmadığı veya çocuk sayısına bağlı olarak net asgari ücrete ilave olarak 133,31 TL ile 226,63 TL arasında değişen asgari geçim indirimi ödenebilmektedir. Esasen çırak ve stajyerlerin ücretlerinden herhangi bir vergi vs. kesilmediğinden asgari geçim indirimi burada dikkate alınmamalıdır. Asgari geçim indirimi, fiilen ücretinden gelir vergisi kesintisi yapılan kimselere verildiği gibi, kişinin çocuk ve eş durumuna göre miktarı değişmektedir.

Mevzuatımıza göre, asgari ücret üzerinden yapılan yasal kesintiler, sigorta pirimi, işsizlik sigortası primi, gelir vergisi ve damga vergisidir.

Asgari geçim indirim, sadece ücretinden gelir vergisi kesintisi yapılan kişilere ödenebilmektedir.

Çırak ve stajyerlere ödenen ücretler, vergilendirilmediğinden, çırak ve stajyerlere yapılan ücret ödemesinin hesabında asgari geçim indirimi dikkate alınmamalıdır.

Bu noktada, hesaplama aşağıdaki şekilde olmalı ve devlet katkısı da buna göre belirlenmelidir:

■ Brüt asgari ücret: 1777,50 TL

■ SGK primi: 248,85 TL

■ İşsizlik primi: 17,78 TL

■ Gelir vergisi: 226,63 TL

■ Damga vergisi: 13,49 TL

■ Net asgari ücret: 1270,75 TL

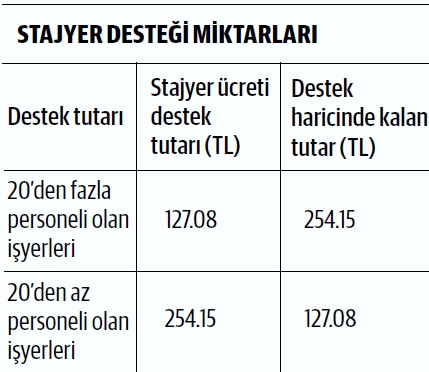

■ Stajyer/çırak ödenecek ücret: 1.270,75 X %30 = 381,23 TL olacaktır.

Sonuç olarak; mevzuata göre, Stajyer/ çırak ödenecek ücret: 1270,75 X %30 = 381,23 TL olmalıdır. Milli Eğitim Bakanlığı ile Çalışma ve Sosyal Güvenlik Bakanlığı bu kadar önemli bir konuda okullarla işyerlerini karşı karşıya getirmemeli, konuyu yasal mevzuatta da düzenlendiği şekilde net asgari ücret: 1.270,75 TL üzerinden hesaplama yapılacağı konusunda eğitim kurumlarının bilgilendirilmesi ve talimatlandırılması gerekmektedir. Yani, 20’den az veya fazla personeli olsun veya olmasın tüm işletmeler, stajyerlere asgari 381,23 TL ödemek zorundadır.

Ayrıca yapılan uygulamada okullarla işverenler arasında devlet katkısının ödenmesi konusu da sorun olmaktadır. Buna göre doğrudan öğrencilerin hesaplarına Türkiye İş Kurumu tarafından tutarın yatırılması daha doğru olacaktır.

(Kaynak: Dünya Gazetesi | 22.03.2017)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

Beyannamelerin Verilme ve Ödeme Süreleri Uzatıldı

Beyannamelerin Verilme ve Ödeme Süreleri Uzatıldı

-

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

-

Nakdi Sermaye İndiriminde Gelir Kavramı: Gelirlerinin %25'i Nasıl Hesaplanmalı?

Nakdi Sermaye İndiriminde Gelir Kavramı: Gelirlerinin %25'i Nasıl Hesaplanmalı?

-

Dövizli Finansal Kiralamada (Leasing) Faiz ve Kur Farkı Giderleri

Dövizli Finansal Kiralamada (Leasing) Faiz ve Kur Farkı Giderleri

-

İşten Çıkarmada Usul Hatası - Haklı Neden ile Geçerli Neden Ayrımı

İşten Çıkarmada Usul Hatası - Haklı Neden ile Geçerli Neden Ayrımı

-

Muhasebe Kayıtlarında Zaman Aşımı ve Kayıt Düzeni: VUK 219. Madde Işığında 'Toplu Kayıt' Yanılgısı

Muhasebe Kayıtlarında Zaman Aşımı ve Kayıt Düzeni: VUK 219. Madde Işığında 'Toplu Kayıt' Yanılgısı

-

Kazançları Basit Usulde Tespit Edilen Mükelleflerin KDV Karşısındaki Durumu

Kazançları Basit Usulde Tespit Edilen Mükelleflerin KDV Karşısındaki Durumu

-

SGK yemek yardımı istisnasında yeni dönem ve dikkat edilmesi gerekenler

SGK yemek yardımı istisnasında yeni dönem ve dikkat edilmesi gerekenler

-

Katma Değer Vergisi Beyannamesinde Değişiklik

Katma Değer Vergisi Beyannamesinde Değişiklik

-

Dijital Vergi Dairesine Yeni Eklenen Hizmetlere İlişkin Duyuru

Dijital Vergi Dairesine Yeni Eklenen Hizmetlere İlişkin Duyuru

-

Geçici Vergide Dikkat Edilmesi Gereken Hususlar

Geçici Vergide Dikkat Edilmesi Gereken Hususlar

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV