SMMM Emre Özerçen

SMMM Emre Özerçen

Devir ve Tam Bölünmede Zarar Mahsubu / Hasan Alevli

Ekonominin durgunluğa girdiği dönemlerde veya işletmelerin ve sektörlerin kendilerinden kaynaklanan nedenlerle, zaman zaman işletmeler zarar etmekte ve bu durumun devamı halinde, kurumlar ya başka işletmelerle birleşerek veya zarar eden bölümü, işletmeden çıkararak, varlıklarını devam ettirmeye çalışmaktadırlar. Vergi kanunumuz bu tür birleşmenin devir yolu ile olması veya tam bölünme halinde, önceki dönem zararlarının devralan veya yeni oluşum bünyesinde, mahsubuna imkan vermektedir. Kısmi bölünme halinde bu imkan tanınmamıştır.

5520 sayılı Kurumlar Vergisi Kanunu’nun ‘Zarar Mahsubu’ başlıklı 9’uncu maddesinde bu husus hüküm altına alınmıştır. Kanunun gerekçesinde, ekonomik faaliyetin ana amacı kar elde etmek olmakla beraber, zaman zaman faaliyetin bazı kurumlarda zararla sonuçlanmakta olduğu, bünyesinde zarar oluşan firmaların ekonomiye tekrar kazandırılması için, bu kurumların zararlarının belirtilen sınırlamalar çerçevesinde, devir veya tam bölünme hallerinde varlıkları devralan kurum bünyesinde mahsubuna imkan verildiği belirtilmiştir. Buna göre, son beş yıla ilişkin kurumlar vergisi beyannamelerinin kanuni süresinde verilmiş olunması, devralınan kurumun faaliyetine devir veya bölünmenin meydana geldiği hesap döneminden itibaren en az 5 yıl süreyle devam edilmesi şartıyla, devralınan kurumların devir tarihi itibariyle öz sermaye tutarını geçmeyen zararları ile tam bölünme işlemi sonucu bölünen kurumdaki öz sermayesinin devralınan tutarını geçmeyen ve devralınan kıymetle orantılı zararlarının indirilmesine müsaade edilmiştir.

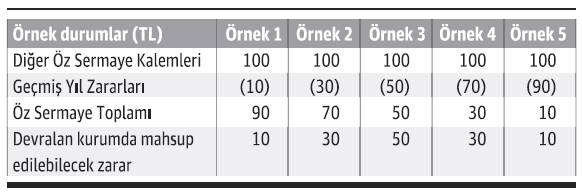

İlgili maddenin açıklamalı gerekçesinde ve 213 sayılı Vergi Usul Kanunu’nun 192’nci maddesinde, öz sermayenin, bilanço aktif toplamı ile borçlar arasındaki fark olduğu belirtilmiştir. Uyulması zaruri Tek Düzen Muhasebe Hesap Planı’na göre geçmiş yıllar zararları 580 kod ile öz sermaye hesapları içinde borç bakiyeli olarak takip edilmektedir. Geçmiş yıl zararları hesabı, öz sermayeyi azaltıcı karakterde bir hesaptır. Devralınan kurumun mahsup edilebilecek geçmiş yıl zararları, yine geçmiş yıl zararlarının içinde bulunduğu ve bakiyesini azalttığı öz sermaye toplamı ile sınırlandırılmıştır. Bu durumda, aşağıda örneklendirmeye çalıştığım bir kısır döngü oluşmaktadır.

Görüldüğü gibi işletmenin zararı 10 TL iken de, 90 TL iken de, devralan kurumda mahsup edilebilecek zarar 10 TL ile sınırlanırken, geçmiş yıl zararlarının 50 TL olması halinde, yani diğer öz sermaye kalemlerinin yarısı tutarında olduğunda, mahsup edilebilecek zarar tutarı 50 TL’ye yani maksimuma çıkmaktadır.

Vergi Usul Kanunu’nun 3’üncü maddesinde, vergi kanunlarının lafzı ve ruhu ile hüküm ifade edeceği belirtilmiştir. Gerek kanunun ilgili maddelerinde ve gerekse gerekçelerinde, lafzi veya ruhi olarak, kanun koyucunun, geçmiş yıl zararlarının, diğer öz sermaye kalemlerinin yarısı kadar olduğunda, azami mahsuptan yararlanılması, fazla veya eksik olduğunda da eksik faydanılması gibi bir muradının olmadığı anlaşılmaktadır. Vergi mevzuatının lafzından kaynaklanan bir hatadır ve geçmiş yıl zararlarının, öz sermayenin bir unsuru olmasının sonucu olarak bir kısır döngüden kaynaklanmaktadır.

Kanunun maksadına hizmet etmesi için lafzi düzeltme yapılması ve geçmiş yıl zararlarının mahsubunu, öz sermaye tutarı ile değil, geçmiş yıl zararları hariç öz sermaye tutarı ile sınırlamanın daha doğru olacağı kanaatindeyim. Böyle olduğu taktirde, yukarıdaki örnekte 100 TL sınırları içinde, geçmiş yıl zararları, gerçek tutarları (10 TL ise 10 TL, 90 TL ise 90 TL) üzerinden mahsup edilme imkanına kavuşacaktır.

(Kaynak: Dünya Gazetesi | 20.12.2016)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

Kurumlar Vergisi Beyan Dönemi Başladı! Nelere Dikkat Etmelisiniz?

Kurumlar Vergisi Beyan Dönemi Başladı! Nelere Dikkat Etmelisiniz?

-

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

-

Örneklerle Yurtiçi Asgari Kurumlar Vergisi

Örneklerle Yurtiçi Asgari Kurumlar Vergisi

-

Yurt Dışına Verilen Avukatlık Danışmanlık Hizmetlerinde KDV Uygulaması Rehberi (Hizmet İhracı mı, Türkiye’de İfa Edilen Hizmet mi?)

Yurt Dışına Verilen Avukatlık Danışmanlık Hizmetlerinde KDV Uygulaması Rehberi (Hizmet İhracı mı, Türkiye’de İfa Edilen Hizmet mi?)

-

Elektronik Çek Sistemi Artık Bir İhtiyaç!

Elektronik Çek Sistemi Artık Bir İhtiyaç!

-

VDK 9 Büyükşehirde Sahte Fatura Avına Çıkıyor!

VDK 9 Büyükşehirde Sahte Fatura Avına Çıkıyor!

-

TEFAS’ta İşlem Görmeyen Yatırım Fonları Kâr Paylarında Değişiklik

TEFAS’ta İşlem Görmeyen Yatırım Fonları Kâr Paylarında Değişiklik

-

Içerik Üreticiliği, Internet ve Benzeri Elektronik Ortamlar Üzerinden Sunulan Hizmetler Ile Mobil Cihazlar Için Uygulama Geliştiriciliğinde Kazanç Istisnası

Içerik Üreticiliği, Internet ve Benzeri Elektronik Ortamlar Üzerinden Sunulan Hizmetler Ile Mobil Cihazlar Için Uygulama Geliştiriciliğinde Kazanç Istisnası

-

Bakanlıktan Gelen Yazılar ve Nereden Buldun!

Bakanlıktan Gelen Yazılar ve Nereden Buldun!

-

Kurum Geçici Vergi Beyannamesine İlişkin Duyuru

Kurum Geçici Vergi Beyannamesine İlişkin Duyuru

-

Katma Değer Vergisi Beyannamesinde Değişiklik

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV