YMM Bekir Güneş

YMM Bekir Güneş

6704 Sayılı Torba Kanun’la İşverenlere Getirilen Yeni Teşvik / Celal Özcan

26 Nisan 2016 tarihli, 29695 sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren 6704 sayılı “65 Yaşını Doldurmuş Muhtaç, Güçsüz ve Kimsesiz Türk Vatandaşlarına Aylık Bağlanması Hakkında Kanun İle Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun”un 11’inci maddesi ile 3294 sayılı Sosyal Yardımlaşma ve Dayanışmayı Teşvik Kanunu’na eklenen Ek 5’inci madde ile işverenlere yönelik yeni bir sigorta primi teşviki getirilmiştir. Söz konusu teşvikle esas olarak, sosyal yardımlar ile istihdam bağlantısının etkinleştirilmesi amacıyla Aile ve Sosyal Politikalar Bakanlığı’nca belirlenen sosyal yardımlardan yararlanmakta olan kişileri istihdam eden işverenlere sigorta primi desteği verilmek suretiyle, bu kişilerin iş hayatına kazandırılarak istihdamlarının sağlanması amaçlanmaktadır. Yazımızda söz konusu teşvikten yararlanma şartları, teşvik tutarı, teşvik süresi ve diğer hususlar hakkında bilgi verilecektir.

Teşvikten yararlanma şartları

6704 sayılı Torba Kanun’la getirilen yeni teşvikten yararlanılabilmesi için hem istihdam edilecek sigortalının, hem de işyerinin bazı şartları taşıyor olması gerekmektedir. İstihdam edilecek sigortalı için aranılan şartlar aşağıda belirtilmiştir.

Sigortalılar yönünden aranılan şartlar

1. Sigortalının işe başladığı tarihten önceki son bir yıl içerisinde Sosyal Yardımlaşma ve Dayanışmayı Teşvik Fonu Kurulu tarafından belirlenen nakdî düzenli sosyal yardımlardan en az bir defa yararlanmış olanların ikamet ettiği hanede yaşıyor olması

2. İşe başladığı tarihten önce 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun 60/1-c alt bendi (hanehalkı kişi başı gelir tutarı brüt asgari ücretin 1/3’ünden az olan) kapsamında genel sağlık sigortalısı olması

3. Türkiye İş Kurumuna kayıtlı işsizler arasında olması, teşvikten yararlanacak olan işyeri için aranılan şartlar aşağıda belirtilmiştir.

İşyeri yönünden aranılan şartlar

1. İşyerinin özel sektör işverenlerine ait olması,

2. Sigortalıların işe alındıkları yıldan bir önceki takvim yılında işyerinden bildirilen aylık prim ve hizmet belgelerindeki sigortalı sayısının ortalamasına ilave olarak işe alınmış olması

3. Cari aya ilişkin aylık prim ve hizmet belgelerinin yasal süresi içinde SGK’ya verilmiş olması

4. Sigortalıların tamamına ait cari ay sigorta primlerinden Aile ve Sosyal Politikalar Bakanlığı’nca karşılanmayan tutarının yasal süresi içinde ödemesi

5. Kapsama giren sigortalının işe alındığı işyerinden dolayı SGK’ya prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borcunun bulunmaması veya borçların taksitlendirilmiş/ yapılandırılmış ve bunların bozulmamış olması

6. Kayıt dışı sigortalı çalıştırıldığı yönünde herhangi bir tespitin yapılmamış olması

Teşvik süresi

İşverenler söz konusu teşvikten sigortalının işe başladığı tarihten itibaren 1 yıl süreyle yararlanabileceklerdir. Bakanlar Kurulu söz konusu teşvikten yararlanma süresini 1 yıl daha uzatabilecektir.

İşverenler, sağlanan prim desteğinden aynı sigortalı için 1 yılı (Bakanlar Kurulu’nca uzatılması halinde 2 yılı) geçmemek üzere yararlanabileceklerdir.

Örnek: Kapsama giren A sigortalısından dolayı X işyeri 6 ay süreyle söz konusu teşvikten yararlanmış ise, A sigortalısının Y işyeri tarafından işe alınması halinde de kalan 6 ay süreyle söz konusu teşvikten yararlanılabilecektir.

Teşvikten yararlanamayacak işyeri ve sigortalılar:

6704 sayılı Torba Kanun’la getirilen yeni teşvikten aşağıda belirtilen işyerleri ve sigortalılar yararlanamayacaktır.

1. 5335 sayılı Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun’un 30’uncu maddesinin ikinci fıkrası kapsamına giren kurum ve kuruluşlara ait işyerleri

2. 5335/30. madde kapsamındaki kamu kurum ve kuruluşlarının yaptırdığı her türlü alım ve yapım işlerine ilişkin işyerleri

3. Sosyal güvenlik destek primine tabi çalışanlar

4. Yurt dışında çalışan sigortalılar

Teşvikten yasaklılık ve yersiz faydalanılan teşvikin geri tahsili

Yapılan kontrol ve denetimlerde, çalıştırdığı kişileri sigortalı olarak bildirmediği (sigortasız işçi çalıştırdığı) tespit edilen işverenler bir yıl süreyle söz konusu teşvikten yararlandırılmayacaktır. Destekten yersiz olarak faydalanıldığının tespiti hâlinde ise, yararlanılan teşvik tutarı 5510 sayılı Kanunun 89 uncu maddesi uyarınca gecikme cezası ve gecikme zammıyla birlikte işverenlerden tahsil edilecektir.

Teşvikin yürürlüğe giriş tarihi

6704 sayılı Torba Kanunla getirilen yeni teşvikten işverenler 26 Nisan 2016 tarihinden itibaren yararlanabileceklerdir.

Ancak, işverenlerin söz konusu teşvikten yararlanabilmeleri için uygulanmanın usul ve esaslarının Maliye Bakanlığı, Sosyal Güvenlik Kurumu ile Türkiye İş Kurumu’nun görüşleri alınarak Aile ve Sosyal Politikalar Bakanlığı’nca belirlenmesi ve daha sonra da SGK tarafından konuyla ilgili uygulama genelgesi çıkarılması ve e-Bildirge proğramlarında gerekli düzenlemenin yapılması gerekmektedir.

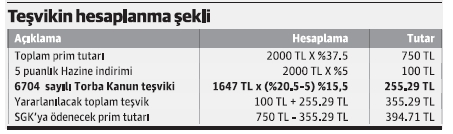

Teşvik tutarı

Kapsama giren sigortalıların 5510 sayılı Kanun’un 81’inci maddesinde sayılan ve 5510 sayılı Kanun’un 82’nci maddesi uyarınca belirlenen prime esas kazanç alt sınırı (brüt asgari ücret) üzerinden hesaplanan sigorta primlerinin işveren hisselerine ait tutarın tamamı Aile ve Sosyal Politikalar Bakanlığı tarafından karşılanacaktır. Örnek: Gerekli şartları taşıyan A sigortalısının X işyerinde 1 Mayıs 2016 tarihinde 2 bin TL brüt ücret ile çalışmaya başladığını ve söz konusu sigortalının, işyerinin 2015 yılındaki ortalama sigortalı sayısına ilave olarak istihdam edildiğini varsayalım. Bu durumda, söz konusu sigortalıdan dolayı yararlanılacak olan teşvik aşağıdaki şekilde hesaplanacaktır.

(Kaynak: Dünya Gazetesi | 04.05.2016)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

Serbest Bölgelerde Verilen Gümrük Müşavirliği Hizmetleri KDV’ye Tabi mi?

Serbest Bölgelerde Verilen Gümrük Müşavirliği Hizmetleri KDV’ye Tabi mi?

-

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

-

Enflasyon Düzeltmesi Yoksa, 298/Ç Var: 2025 Yılı İçin Hala Vaktimiz Var

Enflasyon Düzeltmesi Yoksa, 298/Ç Var: 2025 Yılı İçin Hala Vaktimiz Var

-

İkale Sözleşmesi ve İşe İade Davası Kapsamında Yapılan Ödemelerin GV, DV ve SGK Primi Açısından Değerlendirilmesi

İkale Sözleşmesi ve İşe İade Davası Kapsamında Yapılan Ödemelerin GV, DV ve SGK Primi Açısından Değerlendirilmesi

-

Gümrük Kanunu’na göre Mükelleflerin Sahip Olduğu Haklardan Bazıları (1)

Gümrük Kanunu’na göre Mükelleflerin Sahip Olduğu Haklardan Bazıları (1)

-

KAŞİF Yazılımı İle Vergi Uyumunda Yeni Yaklaşım

KAŞİF Yazılımı İle Vergi Uyumunda Yeni Yaklaşım

-

Nakit Sermaye Artışı Faiz İndiriminde Son Durum

Nakit Sermaye Artışı Faiz İndiriminde Son Durum

-

Aktife Kayıtlı Demirbaş Satışı ve Muhasebesi

Aktife Kayıtlı Demirbaş Satışı ve Muhasebesi

-

İşçi Ücret Bordro Muhasebe Kaydı ve Ücretin Malın Maliyetine Yansıtılmasının Muhasebesi

İşçi Ücret Bordro Muhasebe Kaydı ve Ücretin Malın Maliyetine Yansıtılmasının Muhasebesi

-

Sermaye Artıran Şirketlere Vergi İndirimi: 40 Soru - 40 Cevap

Sermaye Artıran Şirketlere Vergi İndirimi: 40 Soru - 40 Cevap

-

Kripto Varlık İşlem Vergisi ve Kripto Varlık Transfer işlemlerinde Vergilendirme Sorunu

Kripto Varlık İşlem Vergisi ve Kripto Varlık Transfer işlemlerinde Vergilendirme Sorunu

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV