YMM Cemil Alemdar

YMM Cemil Alemdar

KDV 30 Yaşında / Kemal Oktar

1985 yılında, Türkiye’de uygulanan dolaylı vergiler alanında reform olarak nitelendirilebilecek bir gelişme yaşanmıştı. O güne kadar bazı mal ve hizmetlerin ithalatı, üretimi veya tüketimiyle ilgili olarak farklı safh alarda uygulanan 8 tane dolaylı vergi kaldırılmış, bunun yerine ithalat veya imalattan tüketiciye sunuma kadar her aşamada uygulanmak üzere katma değer vergisi (KDV) yürürlüğe konulmuştu.

25 Ekim 1985 tarihinde Türkiye Büyük Millet Meclisi’nce kabul edilen 3065 sayılı KDV Kanunu, 2 Kasım 1985 tarihli Resmi Gazete’de yayımlanmış, 1 Ocak 1985 tarihinde yürürlüğe girmesi öngörülmüştü. Kanunun yayımı ile yürürlüğe girmesi arasındaki iki aya yakın süre içerisinde 3 adet Bakanlar Kurulu Kararı, 9 adet genel tebliğ yayımlanmıştı. Maliye Bakanlığı ile sivil toplum kuruluşlarının ve üniversitelerin işbirliği sonucu gerçekleştirilen toplantılar, basın-yayın organlarında yer alan haber ve yorumlarla bu vergi kısa sürede etkin bir şekilde halka tanıtılmıştı.

KDV’nin başarısı belge düzeninin yerleşmesine bağlı olduğundan, bu dönemde Vergi Usul Kanunu’nda bir dizi düzenleme yapılmış, ayrıca 3100 sayılı Kanun’la perakendecilere yazar kasa kullanma zorunluluğu getirilmişti. Alış verişlerde belge istenmesini teşvik etmek amacıyla da ücretlilere vergi iadesi sistemi kurulmuştu.

KDV mevzuatında gelişme

Başlangıçta 63 esas, 5 geçici maddeden oluşan KDV Kanunu’nda zaman içinde birçok değişiklik yapılmıştır. Ekonomik, mali, sosyal ve siyasal gelişmeler nedeniyle veya uygulamadaki sorunları aşmak amacıyla çıkarılan 55 ayrı kanunla, KDV Kanunu’na hüküm eklenmiş ya da çıkarılmış veya değişiklik yapılmıştır. Örneğin KDV Kanunu’nun 17. maddesinin 4. fıkrasında (h) bendine kadar 8 bent varken, (z) bendine kadar 16 bent eklenmiş, geçici madde sayısı 5’den 35’e çıkmıştır. Bu arada ikincil mevzuat da sürekli genişlemiştir. Çoğunluğu oranlarla ilgili olmak üzere KDV uygulamasına ilişkin 73 adet Bakanlar Kurulu Kararı yayımlanmıştır. 2014 yılına kadar çıkarılan 123 adet tebliğ KDV Uygulama Genel Tebliği’nde birleştirilmiş, bu tebliğle ilgili olarak da 3 adet değişiklik tebliği yayımlanmıştır. Gelir İdaresi Başkanlığı KDV uygulamasına yön vermek amacıyla 68 iç genelge, 14 genel yazı, 67 sirküler yayınlamıştır.

KDV oranlarında değişim

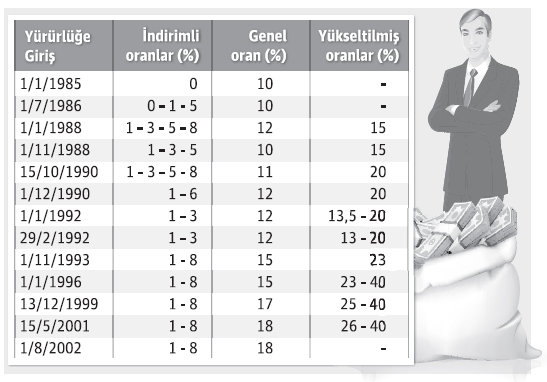

Başlangıçta %10’luk genel KDV oranı ile temel gıda maddeleri için sıfır olmak üzere iki oranla KDV uygulamasına geçilmişti. Bir yıl sonra %0, %1 ve %5 olmak üzere indirimli oran sayısı üçe çıktı. 1988 yılında genel oran %12’ye yükseltildi, indirimli oranlara %8 oranı eklendi ve ilk defa %15’lik yükseltilmiş oran uygulamasına başlandı.

Zaman içerisinde genel oran %11, %12, %15, %17 olarak uygulandıktan sonra 15/5/2001 tarihinde %18 olarak bugünkü orana getirildi. İndirimli oranlarda da çeşitli değişikliklerden sonra 1/11/1993 tarihinde bugün geçerli olan %1 ve %8’lik oranlar yürürlüğe girdi. Yükseltilmiş oranlar ise %13, %13,5, %15, %20, %23, %25, %26 ve %40 olarak devam etmekte iken, 2002 yılında ÖTV’nin yürürlüğe girmesiyle yükseltilmiş KDV uygulamasına son verildi. KDV oranlarının seyrine ilişkin tablo aşağıda yer almaktadır.

Hasılat etkisi

Yürürlüğe girdiği 1985 yılında KDV hasılatı, toplam vergi gelirleri hasılatının %25’ini oluşturmuştu. Bu oran dönemler itibariyle %34’e kadar çıkmış, fakat hiçbir zaman başlangıçtaki %25 oranının altına düşmemiştir. 2000 yılından sonra KDV hasılatı, sürekli olarak vergi gelirlerinin %30’unun üzerinde gerçekleşmektedir. 2014 yılı bütçe rakamlarına göre; 66.124 milyonu yurt içinden, 64.413 milyonu ithalattan olmak üzere toplam 130.538 milyon liraya ulaşan KDV hasılatı, 401.683 milyon liralık vergi gelirleri tahsilatının %32.5’ini oluşturmaktadır.1

Avrupa Birliği’nin ortak vergisi olarak öngörülen ve ülkemizde 1985 yılında yürürlüğe giren KDV uygulamasında zaman içerisinde köklü değişiklikler de yapılmıştır. Başta tevkifat sistemi, müteselsil sorumluluk uygulaması, KDV iadelerinde otomasyona gidilmesi, risk analizi uygulaması gibi vergi güvenliğine yönelik düzenlemelerle birlikte, belli güvenlik kriterlerini sağlamış mükellefl er için hızlandırılmış iade sistemi, indirimli teminat uygulanması gibi kolaylıklar da sağlanmıştır.

Bu arada belge düzeninin yerleşmesi amacıyla getirilen vergi iadesi sistemi, beklenilen faydayı sağlamanın ötesinde gerçek dışı belge düzenleme ve kullanmaya doğru evrildiği için kaldırılmış, bunun yerine gelir idaresinin teknolojik altyapısı güçlendirilmek suretiyle beyanname ve bildirimlerin elektronik ortamda alınmasına, elektronik kayıt ve belge düzeni kurulmasına ilişkin çalışmalara önem verilmiştir.

30. yılında KDV’nin, bütçeye yüksek hasılat sağlamasının yanında vergisel alandaki gelişmelerde de öncü rol oynayan ve birçok ülkenin örnek aldığı bir vergi konumuna geldiğini görüyoruz.

----

(1) Kaynak: Gelir İdaresi Başkanlığı, Çeşitli Vergi İstatistikleri, Tablo:64- Katma Değer Vergisi’nin Genel Bütçe Vergi Gelirleri İçindeki Payı (1985-2014)

(Kaynak: Dünya Gazetesi | 14.10.2015)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

Vergi Usul Kanunu Genel Tebliği (Sıra No: 592)

Vergi Usul Kanunu Genel Tebliği (Sıra No: 592)

-

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

-

2025 Yılı Gelir Vergisi Beyannamesinde Genç Girişimci İstisnası İle GVK 89/13. Madde Hizmet İhracı İndiriminin Birlikte Yer Alması Durumu

2025 Yılı Gelir Vergisi Beyannamesinde Genç Girişimci İstisnası İle GVK 89/13. Madde Hizmet İhracı İndiriminin Birlikte Yer Alması Durumu

-

49 Sıra No’lu SMMM ve YMM Kanunu Genel Tebliği Kapsamında Yeminli Mali Müşavirlik Gelir / Kurumlar Vergisi İstisna, İndirim ve Uygulama Tasdik Raporu Hakkında Duyuru

-

Elektronik Belgelerde Sicil ve Faaliyet Kodu Karşılığı Kdv Oran Kontrolünün Ertelenmesi Hakkında Duyuru

Elektronik Belgelerde Sicil ve Faaliyet Kodu Karşılığı Kdv Oran Kontrolünün Ertelenmesi Hakkında Duyuru

-

Vergi Dilimleri Karşısında Azalan Net Ücret

Vergi Dilimleri Karşısında Azalan Net Ücret

-

Yurtdışı Hisse Senedi Gelirleri ve Beyanı Örnek Çalışma - 2

Yurtdışı Hisse Senedi Gelirleri ve Beyanı Örnek Çalışma - 2

-

İşvereni Maddi Zarara Uğratan İşçinin İş Sözleşmesinin Feshi

İşvereni Maddi Zarara Uğratan İşçinin İş Sözleşmesinin Feshi

-

Sosyal Güvenlik Yönünden İşyeri Dosyalarının Kapatılma Süreci

Sosyal Güvenlik Yönünden İşyeri Dosyalarının Kapatılma Süreci

-

193 Sayılı Gelir Vergisi Kanununun Geçici 67 nci Maddesinde Yer Alan Tevkifat Oranları Hakkında Karar (Karar Sayısı: 11107)

193 Sayılı Gelir Vergisi Kanununun Geçici 67 nci Maddesinde Yer Alan Tevkifat Oranları Hakkında Karar (Karar Sayısı: 11107)

-

KOBİ’lerde Birleşme Tanımı

KOBİ’lerde Birleşme Tanımı

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV