Dr. Koray Ateş

Kurumlar Vergisi ve Enflasyon Düzeltmesine Başlamadan Önce Bunları Yapın

(24.04.2024)

Dr. Koray Ateş

Kurumlar Vergisi ve Enflasyon Düzeltmesine Başlamadan Önce Bunları Yapın

(24.04.2024)

Vedat Erdem

Vedat ErdemSerbest Muhasebeci Mali Müşavir

Bilim Uzmanı

vedaterdem1@gmail.com

Örtülü Sermaye Nedir?

İşletmeler, nakit yaratma gücünde yetersiz kaldıklarında ya da işletmelerin mali yapılarının finans kurumları karşısında kredibilitesi düşük olduğunda, kaynak olarak genelde ortaklarına veya ortakların ilişkisinin yüksek olduğu gerçek kişi ve kurumlara başvurdukları görülmektedir.

Bununla beraber ortakların, işletme faaliyetine başlayabilmesi ya da devam edebilmesi amacıyla işletmeye tahsis etmesi gereken mal ve değerler yerine vergisel çıkarlar elde etme gayesi ile borç olarak da verdikleri bilinmektedir.

Örtülü sermaye, borçlanma maliyetlerinin toplam gelirden ve dolayısıyla ortaya çıkacak olan vergi matrahından düşülmesi ile vergi matrahının aşındırılmasını önleyen bir güvenlik müessesesidir.

Bu borçlanmanın muhasebeleştirilmesi ve borçlanmaya ilişkin ek maliyetlerin vergi mevzuatımız açısından özel koşullara göre değerlendirilmesi gerekmektedir. Hal böyle iken vergi mevzuatımız bu işlemlerde dikkat edilmesi gereken hususları hüküm altına almıştır. Kurumlar Vergisi Kanununun 12’nci maddesinde;

“Kurumların, ortaklarından veya ortaklarla ilişkili olan kişilerden doğrudan veya dolaylı olarak temin ederek işletmede kullandıkları her türlü borcun, hesap dönemi içinde herhangi bir tarihte kurumun öz sermayesinin üç katını aşan kısmı, ilgili hesap dönemi için örtülü sermaye sayılacaktır.” ifade edilmiştir.

Kullanılan borcun örtülü sermaye kapsamında değerlendirilebilmesi için;

- Borcun, doğrudan ya da dolaylı olarak ortak veya ortak ile ilişkili kişilerden sağlanması,

- Borç iletme içinde kullanılmalı,

- Borcun hesap dönemi içinde herhangi bir tarihte dönem başı öz sermayenin üç katını aşması gerekmektedir.

Bu şartlar sağlandığında borç örtülü sermaye kapsamında değerlendirilecektir. Ortaklık ilişkisi, “bir kurumun hem ortak olduğu kurumlarla hem de söz konusu kuruma ortak olan gerçek kişi ve kurumlar ile olan ilişkisini kapsamaktadır.” Örtülü sermaye uygulamasında ilişkili kişi kavramı ise;

- Ortağın, doğrudan veya dolaylı olarak en az %10 oranında ortağı olduğu veya en az %10 oranında oy veya kâr payı hakkına sahip olduğu bir kurumu ya da

- Doğrudan veya dolaylı olarak ortağın veya ortakla ilişkili bu kurumun sermayesinin, oy veya kâr payı hakkına sahip hisselerinin en az %10’unu elinde bulunduran bir gerçek kişi veya kurumu ifade etmektedir.

İlişkili sayılacak olan kişi ve kurumların %10 oranından daha az sermaye, oy veya kâr payı hakkı bulunması halinde, ortakla ilişkili sayılmaları söz konusu olmayacaktır.

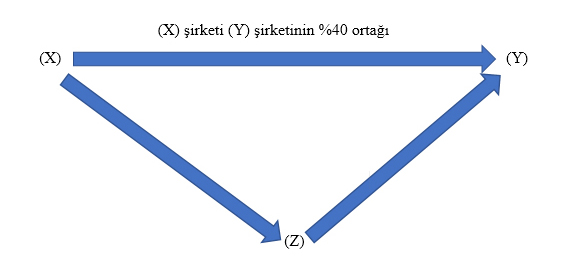

Borcun örtülü sermaye kapsamında değerlendirilebilmesi için kullanılan borcun ortak ya da ortakla ilişkili kişi haricinde dolaylı yoldan elde etmesi yani 3.kişiler üzerinden sağlanması da durumu değiştirmeyecektir. Aşağıdaki şekilde (Z) şirketi ne (X) şirketinin ne de (Y) şirketinin ne ortağıdır ne de ilişkili kişi statüsündedir. (X) şirketinin (Z) şirketine, (Z) şirketi de (Y) şirketine borç vermesi durumunda (Y) şirketinin (X) şirketinden dolaylı olarak borç elde ettiği ve diğer şartlarında sağlanması halinde bu borçlanmanın örtülü sermaye sayılacağı anlaşılmaktadır.

Diğer şart ise kullanılan borç işletmede kullanılmalıdır. Eğer bu borç aynı şartlar ile başka bir kuruma aktarılması halinde örtülü sermaye oluşmayacaktır.

Örtülü sermaye olarak değerlendirilecek olan borcun, dönem başındaki öz sermayenin 3 katını aşması gerekmektedir. Dönem başı öz sermayenin 3 katını aşan kısım örtülü sermaye olarak değerlendirilecektir. Yabancı paralar üzerinden yapılan borçlanmalar borcun alındığı tarihteki döviz kuru ile işleme alınacaktır. Borcun ödeme vadesi ertesi yıla sarkması halinde ise Vergi Usul Kanunu hükümlerine göre değerleme yapılmalıdır.

Örtülü sermaye uygulamasında temin edilen borca ilişkin, öz sermayenin 3 katını aşan kısmı örtülü sermaye sayılacak olup, bu kısma ilişkin faiz, kur farkı ve benzeri giderler Kurumlar Vergisi Kanunu kapsamında gider kabul edilmeyecektir.

Örtülü sermaye sayılmayacak olan borçlanmalar ise;

- Gayri nakdi teminatlar karşılığında üçüncü kişilerden yapılan borçlanmalar

- Banka ve finans kurumlarından temin edilerek kullandırılan borçlar

- Bankalar tarafından yapılan borçlanmalar

- Finansal kiralama şirketleri, finansman ve faktöring şirketleri ile ipotek finansman kuruluşlarının bankalardan yaptıkları borçlanmalar

Uygulama kapsamında örtülü sermayeye isabet eden faiz, kur farkı ve benzeri giderlerin indirimine izin verilmediği gibi, bu borçlanmalardan doğan kur farkı gelirinin de vergiye tabi kurum kazancının tespitinde gelir olarak dikkate alınması söz konusu değildir. Konuyu somutlaştırmak adına aşağıdaki örnek ile özetlersek,

Örnek Uygulama;

(X) işletmesinin dönem başı öz sermayesi 300.000,00 TL’dir. İşletme tek ortaklı bir yapıya sahiptir. İşletme 31.05.2017 de sermaye artırımına giderek sermayesini 500.000,00 TL’ye çıkarmış ve artırılan sermaye olan 200.000,00 TL ortak (Y) tarafından 05.06.2017’de defaten nakit olarak ödenmiştir. İşletme yurt dışından ithal edeceği emtia bedelinin ödenmesi amacıyla ortak (Y)’den 550.000,00 TL borç almış olup dönem sonunda ortağa borç ile birlikte 20.000,00 TL faizi geri ödemiştir. İşletme ortağının %25 hisseye sahip olduğu (Z) işletmesinden ise kredi ödemesi için 100.000,00 USD (işlem tarihinde kur 4,50 TL) borç almış ve faizi olan 15.000,00 TL ile birlikte geri ödemiştir. Ayrıca işletme faaliyetleri kapsamında (A) bankasından 10.12.2017’de 200.000,00 TL kredi kullanmıştır.

|

Dönem Başı Öz sermaye |

300.000,00 |

|

Artırılan Sermaye Tutarı |

200.000,00 |

|

Toplam Öz Sermaye |

500.000,00 |

|

Ortak (Y) den Alınan Borç |

550.000,00 |

|

Grup İşletmesinden Alınan Borç (100.000,00 USD*4,50) |

450.000,00 |

|

Bankadan Alınan Kredi Borcu |

200.000,00 |

Örtülü sermaye hesabında, ortaktan alınan borç ile grup işletmesinden alınan dövizli borç dâhil edilecek olup, bankadan alınan borç ise KVK Md.12 (2) gereği bankanın ortak ya da ortakla ilişkili kişi olmamasından dolayı hesaplamaya dâhil edilmeyecektir. Yine aynı kanunun 12.maddesi 3.fıkra b bendi kapsamında öz sermayenin dönem başındaki tutarı karşılaştırmaya konu edilecektir. Örtülü sermaye borçlanma tutarı, dönem başı öz sermayenin 3 katını aşan kısım aşağıdaki hesaplama sonucunda 100.000,00 TL olarak bulunmuştur.

|

A |

Öz Sermayenin 3 Katı (300.000,00*3) |

900.000,00 |

|

B |

1- Ortak (Y) den Alınan Borç |

550.000,00 |

|

C |

2- Grup İşletmesinden Alınan Borç (100.000,00 USD*4,50) |

450.000,00 |

|

B+C |

Örtülü Sermaye Hesabına Dâhil Edilen Borçlanmalar |

1.000.000,00 |

|

(B+C)-A |

Öz sermayenin 3 Katını Aşan Kısım |

100.000,00 |

Bu aşamadan sonra borçlanma maliyeti olan 35.000,00 TL faiz ödemesinin örtülü sermayeye ne kadar isabet ettiğini bulmalıyız. Basit olarak aşağıdaki denklem yardımıyla tespit etmemiz mümkündür. Bulunan bu tutar Kurumlar Vergisi Kanunu’nun 11. Maddesi 1.fıkra a bendi kapsamında gider yazılmış olsa dahi mali karın tespitinde vergi matrahına ilave edilecektir.

1.000.000,00 35.000,00

100.000,00 X

X = (35.000,00*100.000,00) / 1.000.000,00 = 3.500,00

KAYNAKLAR

Kurumlar Vergisi Kanunu

VARDAR, Zuhal. VERGİ GÜVENLİK ÖNLEMİ OLARAK ÖRTÜLÜ SERMAYE UYGULAMASININ 5520 SAYILI KURUMLAR VERGİSİ KANUNU AÇISINDAN DEĞERLENDİRİLMESİ: ÖRTÜLÜ KAZANÇ YOLUYLA VERGİDEN KAÇINMA. Avrasya Sosyal ve Ekonomi Araştırmaları Dergisi, 6.6: 1-9.

https://www.gib.gov.tr/fileadmin/user_upload/Tebligler/5520/12.html

http://www.muhasebetr.com/yazarlarimiz/koray/001/

07.08.2019

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (156 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

Kurumlar Vergisi ve Enflasyon Düzeltmesine Başlamadan Önce Bunları Yapın

Kurumlar Vergisi ve Enflasyon Düzeltmesine Başlamadan Önce Bunları Yapın

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

Bağımsız Denetimde Yeni Düzenlemeler

Bağımsız Denetimde Yeni Düzenlemeler

-

Gayri Faal ve Zararlı İşletmelerde Enflasyon Düzeltmesi Etkisi

Gayri Faal ve Zararlı İşletmelerde Enflasyon Düzeltmesi Etkisi

-

Geçmiş Yıl Zararlarını Beyan Etmeyen Yandı!

Geçmiş Yıl Zararlarını Beyan Etmeyen Yandı!

-

Bağış ve Yardımların Kurum Kazancından İndirimine İlişkin Notlar

Bağış ve Yardımların Kurum Kazancından İndirimine İlişkin Notlar

-

KDV Olmadığı Halde KDV yi Faturada Gösterenler Bunu Ödemek Zorunda Mı?

KDV Olmadığı Halde KDV yi Faturada Gösterenler Bunu Ödemek Zorunda Mı?

-

TTK'na Göre Yapılacak Kar Dağıtımı, Yedek Akçe Ayrılması v.b. Hususlarda Hangi Bilanço Esas Alınacak?

TTK'na Göre Yapılacak Kar Dağıtımı, Yedek Akçe Ayrılması v.b. Hususlarda Hangi Bilanço Esas Alınacak?

-

Kamu Kurum ve Kuruluşlarının Yapmış Oldukları İşlemlerin KDV Karşısındaki Durumu

Kamu Kurum ve Kuruluşlarının Yapmış Oldukları İşlemlerin KDV Karşısındaki Durumu

-

KOOPBİS Veri Girişi 26.04.2024 tarihinde Sona Eriyor. Kooperatifler için KOOPBİS Rehberi

KOOPBİS Veri Girişi 26.04.2024 tarihinde Sona Eriyor. Kooperatifler için KOOPBİS Rehberi

-

Katma Değer Vergisinde (KDV) İndirim Hakkı Tanınan ve Tanınmayan İşlemlerin Birlikte Yapılması Halinde İndirim Hakkı Nasıl Değerlendirilecek?

Katma Değer Vergisinde (KDV) İndirim Hakkı Tanınan ve Tanınmayan İşlemlerin Birlikte Yapılması Halinde İndirim Hakkı Nasıl Değerlendirilecek?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV