YMM Nurcan Çepni

YMM Nurcan Çepni

Servet Karakaş

Servet KarakaşYeminli Mali Müşavir

E. Vergi Müfettişi

Bağımsız Denetçi

servetkarakas@zendenetim.com.tr

Sermaye Şirketlerinin İnternet Sitesi Açma Yükümlülüğü ve Bilgi Toplumu Hizmetleri

Türk Ticaret Kanun’un 1524. maddesine göre, 397/4 madde uyarınca bağımsız denetime tabi olan sermaye şirketleri, kuruluşlarının ticaret siciline tescili tarihinden itibaren üç ay içinde bir internet sitesi açmak ve bu sitenin belirli bir bölümünü şirketçe kanunen yapılması gereken ilanların yayımlanmasına özgülemek zorundadır. Şirket, internet sitesinde “Bilgi Toplumu Hizmetleri” adı altında bir bölüm oluşturmalı ve kanun ile yönetmeliklerde belirtilen içerikleri yayımlaması gerekmektedir. Hangi içeriklerin sitede yayımlanacağı ise 31 Mayıs 2013 tarih Ve 28663 sayılı Resmi Gazete’de yayımlanan “Sermaye Şirketlerinin Açacakları İnternet Sitelerine Dair Yönetmelik” ile belirlenmiştir. Bu konu birçok şirket tarafından ihmal edilmekte veya internet sitesi açıldığı halde hangi bilgilerin paylaşılacağı pek bilinmemektedir. Konu hakkında mükelleflere bilgi verme ve hatırlatma yapmak amacıyla yazımız kaleme alınmıştır.

Hangi Şirketler İnternet Sitesi Açmakla Yükümlüdür?

6102 sayılı Türk Ticaret Kanunu’nun 1524. Maddesine göre 397/4 maddesi gereği Bağımsız denetime tabi olan şirketler internet sitesi açmakla yükümlüdürler.

Hangi Şirketler İnternet Sitesi Açmakla Yükümlü Değildir?

- Bağımsız denetime tabi olmayan şirketler,

- Şirketler topluluğuna dâhil olup ancak doğrudan bağımsız denetim kapsamında olmayan sermaye şirketleri, internet sitesi açmakla yükümlü değildir.

Bu Yükümlülük Ne Zaman Başlamaktadır?

- Bu Yönetmeliğin yürürlüğe girdiği tarihten itibaren kurulan şirketlerin kuruluşlarının ticaret siciline tescil edildiği tarihten itibaren üç ay içinde

- Bu Yönetmeliğin yürürlüğe girdiği tarihten sonra kapsama dâhil olan sermaye şirketlerinin, kapsama girdikleri tarihten itibaren üç ay içinde

- Bu Yönetmeliğin yürürlüğe girdiği tarihten önce kurulmuş şirketlerin, 1/7/2013 tarihinden itibaren üç ay içinde

- İnternet sitesi açmaları ve bu sitenin belirli bir bölümünü şirketçe kanunen yapılması gereken ilanların yayımlanması için özgülemeleri gerekir. İnternet sitesi var olan şirketlerin ise, aynı süre içerisinde sitelerinin belirli bir bölümünü şirketçe kanunen yapılması gereken ilanların yayımlanmasına özgülemeleri gerekir.

İnternet Sitesini Şirketler Bizzat Kendileri Mi Açmalıdır?

- Şirketler tarafından bizzat,

- MTHS’lerden destek hizmeti almak suretiyle de yerine getirebilirler.

- Şirketler topluluğuna dâhil olan şirketlerin internet sitesine ilişkin yükümlülükleri, MTHS yetkisine sahip olmasa bile topluluk içinde yer alan şirketlerden biri tarafından da yerine getirilebilir.

MTHS (Merkezi Veri Tabanı Hizmet Sağlayıcı) Nedir?

TTK’nın 1524 üncü maddesi ve bu Yönetmelik uyarınca şirketlerin kendi internet sitelerinin özgülenmiş kısmında erişime açılması gereken içeriği güvenli ortamda tutma, şirketin erişimine hazır bulundurma ve arşivleme dâhil olmak üzere Bakanlıkça belirlenmiş diğer faaliyetleri yürüten özel hukuk tüzel kişisidir.

Açılan İnternet Sitesinin Tescili Gerekli Midir?

Kanun uyarınca oluşturulan internet sitesi, şirketlerin MERSİS numarası altında tescil edilir.

İnternet Sitesinde Yayımlanan İçeriğin Niteliği ve Kimlere Açık Olacağı?

Şirketler tarafından internet sitesinin bilgi toplumu hizmetlerine ayrılmış bölümünün şirkete ait internet sitesi üzerinden veya MTHS’ler üzerinden arama motorları tarafından kolay bulunabilmesi için, ana sayfada "bilgi toplumu hizmetleri" şeklinde bir ibareye yer verilir.

Sahip oldukları internet sitesi üzerinde bu bilgileri sağlayan şirketler, ilgili bilgilere erişim için internet sitesi içinde “http://firmaalanadi/bilgitoplumuhizmetleri” adresinden ya da ikinci fıkra doğrultusunda doğrudan MTHS'ye yönlenmeyi sağlarlar.

Sahip oldukları internet sitesi üzerinde bu bilgileri sağlayan şirketler, internet sitesinde yer alan içeriğin sitede yayımlanması, değiştirilmesi ve yenilenmesi gibi işlemlerde güvenli elektronik imza ve zaman damgası kullanırlar.

Şirketler, sahip oldukları internet sitelerinde erişime açık bulundurdukları bilgi ve belgeleri elektronik ortamda arşivlerler.

İnternet sitesinin bilgi toplumu hizmetlerine ayrılmış bölümü herkesin erişimine açıktır. Erişim hakkının kullanılması, ilgili olmak veya menfaati bulunmak gibi kayıtlarla sınırlandırılamayacağı gibi herhangi bir şarta da bağlanamaz. Bu ilkenin ihlali hâlinde herkes engelin kaldırılması davasını açabilir.

Açılan İnternet Sitelerinde Yayımlanan İçeriklerin Arşivlenme Süresi Var Mıdır?

İnternet sitesinde yayımlanan içerik, ilgili mevzuatta daha uzun bir süre öngörülmedikçe internet sitesindeki yayımının son bulduğu tarihten itibaren beş yıl süre ile elektronik olarak arşivlenir. İnternet sitesinde yer alacak içeriğin arşivlenmesinde güvenli elektronik imza ve zaman damgası kullanılır.

Açılan İnternet Sitelerinde Yayımlanan İçeriklerin Belirli Bir Süresi Var Mıdır?

Yönetmeliğin 6. Maddesi gereği internet sitesinin açılması ile birlikte sürekli ve 6 ay süre ile yayımlanması gereken bir kısım içerik bulunmaktadır.

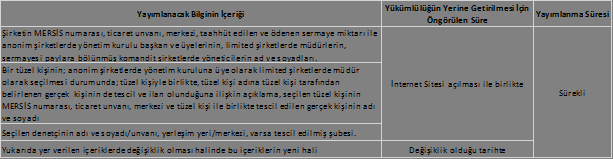

Açılan İnternet Sitelerinde Sürekli Yayımlanmak Zorunluluğu Olan Bilgiler Nelerdir?

Aşağıdaki tabloda yer alan bilgilerin sürekli olarak internet sitesinde yayımlanması gerekmektedir.

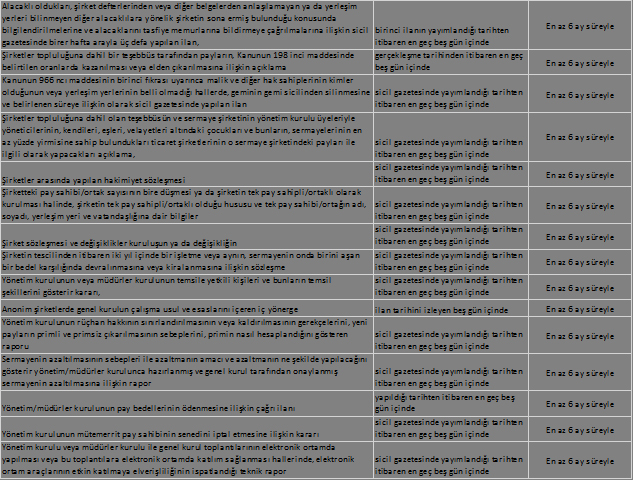

İnternet Sitesinde En Az 6 Ay Süre İle Yayımlanmak Zorunluluğu Olan Bilgiler Nelerdir?

Aşağıdaki tabloda yer verilen bilgilerin sürekli olarak değil ancak en az altı ay süre ile internet sitesinde yayımlanma zorunluluğu vardır.

Şirketlerin Kanun ve Yönetmelikle Getirilen Yükümlülüklerine Uyulmaması Halindeki Yaptırım Nedir?

Türk Ticaret Kanunu’nun 1524. Maddesinin ikinci fıkrasının hükmü gereğince;

- İlgili kararlar iptal edilebilir. Kanuna aykırılığın tüm sonuçlarının doğmasına yol açar.

- Kusuru bulunan yöneticiler ile yönetim kurulu üyelerinin sorumluluğuna neden olur.

- TTK 562. Maddesi gereğince öngörülen ceza (adli para cezası)

Türk Ticaret Kanunu’nun 562 inci maddesinin (12) numaralı fıkrasında düzenlenen ceza hükmü ise aşağıdaki gibidir:

1524 üncü maddede öngörülen internet sitesini oluşturmayan şirketlerin yönetim organı üyeleri, yüz günden üçyüz güne kadar adli para cezasıyla ve aynı madde uyarınca internet sitesine konulması gereken içeriği usulüne uygun bir şekilde koymayan bu fıkrada sayılan failler yüz güne kadar adli para cezasıyla cezalandırılacaktır.

06.02.2023

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (156 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

14 Adımda Kurumlar Beyannamesi Kapanış Kayıtları (Detaylı Rehber)

14 Adımda Kurumlar Beyannamesi Kapanış Kayıtları (Detaylı Rehber)

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

Kurum Kazancının % 5´i İle Sınırlı Bağış ve Yardımlar

Kurum Kazancının % 5´i İle Sınırlı Bağış ve Yardımlar

-

SGK Prim Ödemesi 1 Gün Gecikirse Ne Olur?

SGK Prim Ödemesi 1 Gün Gecikirse Ne Olur?

-

İstirahat Eksik Gün Nedeni İse Bu Cezalar Neden Uygulanır?

İstirahat Eksik Gün Nedeni İse Bu Cezalar Neden Uygulanır?

-

Enflasyon Muhasebesine Özet Bir Bakış

-

Belirli Süreli İş Sözleşmesinin Kurulma Esasları

Belirli Süreli İş Sözleşmesinin Kurulma Esasları

-

Ek Vergi İptal Talebi Reddedildi

Ek Vergi İptal Talebi Reddedildi

-

Belediye Başkanlarının Sosyal Güvenliği Nasıl Olacak?

Belediye Başkanlarının Sosyal Güvenliği Nasıl Olacak?

-

SGK DUYURU: 2024/Şubat Dönemi SGK Prim Borçlarının Kdv Mahsubu İle 26/04/2024 Tarihine Kadar Ödenebilmesi

SGK DUYURU: 2024/Şubat Dönemi SGK Prim Borçlarının Kdv Mahsubu İle 26/04/2024 Tarihine Kadar Ödenebilmesi

-

5520 Sayılı Kurumlar Vergisi Kanunu Sirküleri / 65 Yayınlandı

5520 Sayılı Kurumlar Vergisi Kanunu Sirküleri / 65 Yayınlandı

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV