YMM İsmail Kıl

YMM İsmail Kıl

Serbülent Bayrak

Serbülent BayrakYeminli Mali Müşavir

E. Gelirler Başkontrolörü

serbulent@bayrakymm.com

Devreden KDV Sorununa İnşaat Sektörü Örneği

Tamamen kayıt içinde ve mevzuata uygun çalışmak isteyen ve 150 m2’nin altında konut inşası işiyle iştigal eden bir inşaat firması için şöyle kabaca bir hesap yapalım.

Bir konutun birim metrekare maliyeti yaklaşık 900 YTL’dir (KDV hariç).

Bahsettiğimiz bu maliyet inşaatın ruhsat, iskan, proje dahil tüm maliyetini kapsıyor ve tam donanımlı bir konut inşası için geçerli bulunuyor.

Konut inşasının arsa sahibiyle “yüzde 50 kat karşılığı” yapıldığı varsayıldığında bu maliyet 1800 YTL/m2 oluyor.

1.800 YTL/m2’ye mal edilen konut ise en fazla 2.300 YTL’ye satılabiliyor.

Brüt karlılık yüzde 28.

Fena rakam değil.

Şimdi KDV’yi de hesaba katalım.

İnşaat maliyeti (1.800x1,18=) 2.124 YTL.

150 m2’nin altındaki konutların satışı durumunda elde edilen hâsılat (2.300x1,01=) 2.323 YTL.

Görüleceği üzere KDV hesaba katıldığında brüt karlılık yüzde 10’a düşüyor.

İnşaat yapım süresinin bir-iki yılı bulduğu dikkate alındığında;

Bir. İnşaat sektörüne bir-iki yılı bulan yatırım yapılmaktadır ve ancak yüzde 10 brüt kar elde edilebilmektedir. Hâlbuki inşaat için harcanan paralar sermaye piyasalarında değerlendirilse elde edilebilecek getiri, hiç risksiz, yüzde 15-20’ler civarındadır.

İki. İnşaat sektörü, konut yapımında, % 18 gibi yüksek orandaki bir KDV yükünü en az iki yıl üzerinde taşımaktadır. Bu oran aynı zamanda bankaların bir yıllık krediler için uygulamakta olduğu faiz oranına da denk düşmektedir. Düşük enflasyonlu günümüzde, eskisinden farklı olarak, KDV ağırlığı bariz bir şekilde kendini hissettirir hale gelmiştir.

Üç. Yüzde 10’luk getiri oranının düşük olduğu ve bu getiri oranının söz konusu olduğu bir piyasaya girişin olmayacağı iktisadi bir gerçek iken, piyasada çok sayıda inşaat firmasının var olmasının sebepleri ciddi bir biçimde araştırmayı gerekmektedir.

KDV, bir finansman maliyeti olmamalıdır.

Şöyle bir soru akla gelebilir:

“İyi ama karlılık hesabında KDV neden hesaba katılıyor? Alım ile satımdaki yüzde 17’lik fark (yüzde 18-yüzde 1) şirketlere iade edilmiyor mu?”

İndirimli orana tabi işlemlerde KDV iadesi prosedüründen, yaşanan zorluklardan ve maliyetlerden uzun uzun bahsetmeyeceğim. Şu kadarını söyleyebilirim:

“İnşaat yapımında geçen iki yıllık süre ile nakden iade alımında ertesi yılın beklenmesi gibi bir zorunluluğun bulunması, daha önce fiilen ödenen katma değer vergilerinin iadesinin alınmasında üç yıllık bir bekleme süresi ortaya çıkarıyor.”

Günümüz ekonomik göstergeleri de dikkate alındığında işin özeti şudur:

Bir. Katma değer vergisi inşaat sektörü için ciddi ve taşınamaz bir külfet haline gelmiştir. Bu vergi sektör için “finansman maliyeti” yaratmaktadır.

İki. Yüzde 17’lik KDV farkı Hazine’de yaklaşık üç yıl süre beklemektedir. Aslında işin bu yönü bile tartışılır durumdadır. Mevcut şartlar altında yüzde 17’nin tamamı Hazine’ye intikal edememektedir.

Demire son altı ayda gelen zamlar yüzde 50’leri bulmuş durumdadır.

Çimento için ise daha farklı tarzda ama benzer netice veren bir durum söz konusudur.

Yani yüzde 18’lik KDV dahil maliyetler yerinde de saymamakta, sürekli artmaktadır.

Daralma önlenmeli

Az değil…

İnşaat sektörüne bağlı olarak 1.000’i aşkın alt veya ilişkili sektör çalışıyor.

Sektörün çok sayıda çalışanını ve yüksek düzeyde işgücü yaratma potansiyelini de hesaba katmak gerekiyor.

Çok sayıda sektörle yakın ilişkisi bulunan inşaat sektöründe yaşanabilecek daralma ya da sektör payının gayrisafi milli hâsıla içerisindeki payının düşmesi işsizlik başta olmak üzere pek çok problemi beraberinde getirebilecek, sosyal sorunlar ortaya çıkabilecektir.

Dolayısıyla sektöre sahip çıkmak ve önerilerine kulak tıkamamak gerekli ve şarttır.

Önlem alınması bugün için daha da gerekli bulunuyor.

Beklentiler iyi değil.

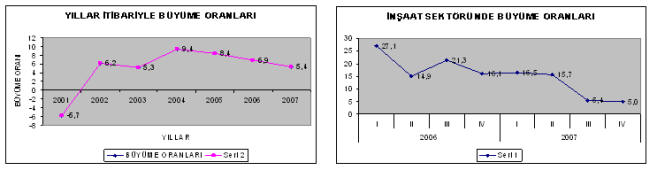

Cumhuriyet tarihimizin en ağır ekonomik daralmalarından birisinin yaşandığı 2001 yılından bugüne kadar geçen yirmi dört çeyreklik süreçte milli gelir sürekli bir büyüme kaydetti.

2001 yılındaki yüzde 5.7'lik küçülmenin ardından 2002'de yüzde 6.2, 2003'te yüzde 5.3, 2004'te yüzde 9.4, 2005'te yüzde 8.4, 2006 yılında yüzde 6.9 olan büyüme oranı, 2007'de yüzde 4.5'e düşmüştür.

2006’nın ilk çeyreğinde yüzde 27.1, ikinci çeyreğinde % 14.9, üçüncü çeyreğinde yüzde 21.3, son çeyreğinde yüzde 16.1 olan inşaat sektöründeki büyüme oranı 2007’nin ilk çeyreğinde % 16.5, ikinci çeyreğinde yüzde 15.7, üçüncü çeyreğinde yüzde 5.4, son çeyreğinde ise yüzde 5.0 olarak gerçekleşmiştir.

Talepteki durgunluk da göz önünde bulundurulduğunda 2008 beklentileri neresinden bakılırsa bakılsın hiç de olumlu görünmemektedir.

Şu bir gerçektir ki; ekonomisi durgunluğa giren her ülke için öncelikle uygulanacak politika inşaat sektörünü canlandırmaktır.

Şu durumda, sektörün KDV sorununu çözmek ve bu vergiyi bir “maliyet olma” durumundan kurtarmak iyi bir başlangıç politikası olabilecektir.

Bunun aksi bir durum, aynı zamanda, kayıt içinde çalışanları cezalandıracağı gibi kayıt dışılığa daha da fazla hizmet edecektir. [1]

DİPNOT:

[1] Bu yazı farklı bir başlıkla 13.05.2008 tarihli Dünya Gazetesi’nde yayımlanmıştır.

16.12.2008

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

Kurumlar Vergisinde %5 İndirim ve Muhasebe Kayıtları

Kurumlar Vergisinde %5 İndirim ve Muhasebe Kayıtları

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

Yatırıma Katkı Tutarının Hesaplanmasında Endeksleme Uygulaması

Yatırıma Katkı Tutarının Hesaplanmasında Endeksleme Uygulaması

-

İnternet ve Benzeri Elektronik Ortamlar Üzerinden Yapılan Satışlarda Esnaf Muaflığı

İnternet ve Benzeri Elektronik Ortamlar Üzerinden Yapılan Satışlarda Esnaf Muaflığı

-

KDV Kanunu’nun 24.Maddesinden Hareketle, Vadeli İthalatlarda Oluşan Kur Farkının İthalatta KDV Matrahına Katılması Gerekir Mi?

KDV Kanunu’nun 24.Maddesinden Hareketle, Vadeli İthalatlarda Oluşan Kur Farkının İthalatta KDV Matrahına Katılması Gerekir Mi?

-

Alacak ve Borç Senetleri Reeskontunda Uygulanacak Faiz Oranı Yeniden Belirlendi

Alacak ve Borç Senetleri Reeskontunda Uygulanacak Faiz Oranı Yeniden Belirlendi

-

Ar-Ge ve Tasarım Harcamalarına İlave İndirim Avantajı

Ar-Ge ve Tasarım Harcamalarına İlave İndirim Avantajı

-

Kurumlarda Örtülü Sermaye

Kurumlarda Örtülü Sermaye

-

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurulunun 22/04/2024 Tarihli ve 75935942-050.01.04-[01/23521] Sayılı Kararı

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurulunun 22/04/2024 Tarihli ve 75935942-050.01.04-[01/23521] Sayılı Kararı

-

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurulunun 22/04/2024 Tarihli ve 75935942-050.01.04-[01/23520] Sayılı Kararı

-

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurulunun 22/04/2024 Tarihli ve 75935942-050.01.04-[01/23519] Sayılı Kararı

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV