YMM Recep Selimoğlu

YMM Recep Selimoğlu

İbrahim Karaduman

İbrahim KaradumanVergi Müfettişi

E. Gelirler Kontrolörü

karaduman1983@yahoo.com

Yapılan Değişiklikler Çerçevesinde OECD Model Vergi Anlaşmasına Göre Uluslararası Taşımacılığın Vergilendirilmesi

Çifte vergilendirmeyi önleme anlaşmalarında devletler genel olarak OECD Modeli (OECD Model) veya Birleşmiş Milletler Modeli (UN Model) olmak üzere iki modeli benimsiyorlar. Ülkemizin her iki modelde de imzaladığı anlaşmalar bulunuyor. Ancak, üyesi de olduğumuz için anlaşmalarımız genelde OECD modeli esas alınarak yapılmış durumda. Bu nedenle konuyu OECD model vergi anlaşması üzerinden ele alacağız.

Uluslararası taşımacılığın vergilendirilmesi konusu Model Anlaşmanın 8’inci maddesinde düzenlenmiş durumda. 2017 yılında model anlaşmada yapılan değişikliklerden önce madde; Uluslararası Gemi Taşımacılığı, İç Suyolu Taşımacılığı ve Hava Taşımacılığı (International Shipping, Inland Waterways Transport and Air Transport) başlığını taşıyordu. 2017 yılında yapılan değişiklik ile başlık Uluslararası Deniz ve Havayolu Taşımacılığı (International Shipping and Air Transport) olarak ifade edilebilecek şekilde yeniden düzenlendi. Yani İç Suyolu Taşımacılığı (Inland Waterways Transport) ile ilgili kısım başlıktan çıkartıldı. Zaten içerikte yapılan değişikliklerden bahsedildiğinde bunun gerekçesi de net olarak anlaşılacak. Ancak anlaşmaların tümünün henüz yeni duruma göre güncellendiğini ifade etmek mümkün değil.

2017 yılı öncesinde, taraf devletlerden birisinin teşebbüsünün (taraf devletlerden birinde mukim olan) uluslararası trafikte gemi veya uçak işletmeciliğinden elde ettiği kazançların yalnızca bu teşebbüsün etkin yönetim merkezinin bulunduğu devlette vergilendirilmesi öngörülüyordu. “Uluslararası trafik” terimi ise; “yalnızca diğer devletin sınırları içinde gerçekleştirilen gemi veya uçak işletmeciliği hariç olmak üzere, etkin yönetim merkezi taraf devletlerin birinde bulunan bir teşebbüs tarafından gemi veya uçak işletilerek yapılan taşımacılığı” ifade etmekteydi.

Yine iç suyolu taşımacılığı alanında faaliyet gösteren teknelerin işletmeciliğinden elde edilen kazançların, yalnızca teşebbüsün etkin yönetim merkezinin bulunduğu devlette vergilendirilmesi öngörülmüştü. Yine bir deniz taşımacılığı teşebbüsünün ve iç suyolu taşımacılığı teşebbüsünün etkin yönetim merkezi bir gemide veya teknede yer alıyorsa, geminin veya teknenin kayıtlı olduğu limanın bulunduğu devlette ya da eğer geminin veya teknenin kayıtlı olduğu herhangi bir liman yoksa, geminin veya teknenin işletmecisinin mukimi olduğu devlette yerleşik olduğu kabul edilmekteydi.

Ancak uluslararası trafik ve etkin yönetim merkezi kavramları uygulamada çeşitli karmaşalara yol açmaktaydı. Bu nedenle 2017 yılında teşebbüsün etkin yönetim merkezinin bulunduğu devlette vergilendirilmesi esasından vazgeçilerek, taraf devletlerden birisinin teşebbüsünün uluslararası trafikte gemi veya uçak işletmeciliğinden elde ettiği kazançların yalnızca bu teşebbüsün bulunduğu (mukim olduğu) devlette vergilendirilmesi esasına, yani mukimlik esasına geçildi. Mukimlik ise model vergi anlaşmasının 4’üncü maddesinde düzenlenmiş durumda. Yazımızın ana konusu bu olmadığından, mukimlikle ilgili detaylara girilmeyecek.

Yine 2017 yılında yapılan değişiklikle, “uluslararası trafik” terimi de 8’inci maddede yapılan değişikliğe paralel olarak yeniden düzenlendi ve “etkin yönetim merkezi” ifadesi terimden çıkartılarak “Gemi veya uçağı işleten ve o devletin teşebbüsü olmayan bir işletme tarafından, yalnızca diğer devletin sınırları içinde gerçekleştirilen gemi veya uçak işletmeciliği hariç olmak üzere, bir gemi veya uçakla yapılan herhangi bir nakliye” olarak yeniden tanımlandı.

Dolayısıyla, 2017 yılında yapılan değişikler sonrasında; teşebbüsün etkin yönetim merkezinin bulunduğu devlette vergilendirilmesi esasından vazgeçilerek, mukimlik esasına geçildi. Uluslararası trafik terimi de buna uygun olarak yeniden düzenlendi. Ayrıca, iç suyolu taşımacılığı alanında faaliyet gösteren teknelerin işletmeciliğinden elde edilen kazançlarla ilgili kısım metinden çıkartıldı ve bu tür faaliyetler ülke içi faaliyetler olarak değerlendirildi. Ayrıca etkin yönetim merkezi esasından vazgeçilmesiyle birlikte, etkin yönetim merkezinin bir gemide veya teknede yer alması durumunda belirlenen vergilendirme esasları da metinden çıkartıldı.

Aşağıda yer alan, OECD tarafından Nisan/2019’da hazırlanmış bir sunumdan alınmış resimlerle birlikte durumları 2017 yılında yapılan değişiklikler çerçevesinde ele alalım:

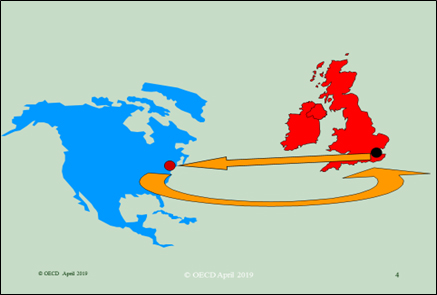

1- Aşağıda yer alan Resim 1’de, Birleşik Krallık[1] mukimi bir firma tarafından Londra’da başlayıp New York’ta sona eren bir taşımacılık örneği yer alıyor. Söz konusu taşımacılık uluslararası trafik tanımına uymakta olup, 8’inci madde uyarınca, yalnızca bu teşebbüsün bulunduğu (mukim olduğu) ülke, yani Birleşik Krallık tarafından vergilendirilecektir.

Resim 1

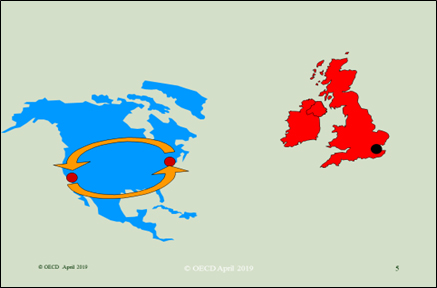

2- Aşağıda yer alan Resim 2’de ise yine Birleşik Krallık mukimi bir firma tarafından yapılan New York’ta başlayıp Los Angeles’ta sona eren, yani ABD sınırları içerisinde başlayıp yine ABD sınırları içerisinde biten bir taşımacılık örneği var. “Uluslararası trafik” terimi diğer devletin sınırları içinde gerçekleştirilen gemi veya uçak işletmeciliğini kapsamadığından, söz konusu durum 8’inci madde kapsamında değerlendirilmeyecek. Bu durumda devreye Birleşik Krallık ve ABD’nin iç hukuk düzenlemeleri girecek, bu iç hukuk düzenlemeleri çerçevesinde eğer bu taşımacılık faaliyetinden elde edilen kazanç hem ABD hem de Birleşik Krallık tarafından vergilendiriliyorsa, çifte vergilendirmeyi önleme anlaşmasında yer alan mahsup yöntemi, iade yöntemi gibi yöntemler ile çifte vergilendirme önlenecek.

Resim 2

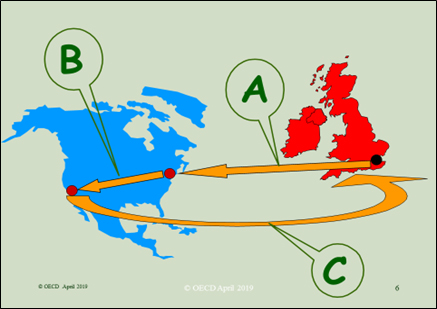

3- Aşağıda yer alan Resim 3’de ise yine Birleşik Krallık mukimi bir firma tarafından yapılan, Londra’da başlayıp New York’a uğrayan (A), oradan da Los Angeles’a giden (B), daha sonra ise yeniden Londra’ya gelen (C) bir taşımacılık örneği var. Şimdi bu durumları tek tek ele alalım.

A - Taşımacılığın Londra’da başlayıp New York’ta sona eren kısmı uluslararası trafik tanımına uymakta olup, buradan elde edilen kazanç, 8’inci madde uyarınca yalnızca bu teşebbüsün bulunduğu ülke, yani Birleşik Krallık tarafından vergilendirilecek.

B - Taşımacılığın, New York’ta başlayıp Los Angeles’ta biten bölümü ise, “Uluslararası trafik” terimi kapsamında olmadığından söz konusu durum 8’inci madde kapsamında değerlendirilmeyecek. Yine Resim 2’de belirtildiği gibi, devreye Birleşik Krallık ve ABD’nin iç hukuk düzenlemeleri girecek, bu iç hukuk düzenlemeleri çerçevesinde eğer bu taşımacılık faaliyetinden elde edilen kazanç hem ABD hem de Birleşik Krallık tarafından vergilendiriliyorsa, çifte vergilendirmeyi önleme anlaşmasının diğer hükümleri çerçevesinde işlem yapılacak.

C - Yine taşımacılığın Los Angeles – Londra bölümü de uluslararası trafik tanımına uyuyor. Bu nedenle, buradan elde edilen kazanç da, 8’inci madde uyarınca yalnızca bu teşebbüsün bulunduğu ülke, yani Birleşik Krallık tarafından vergilendirilecek.

Resim 3

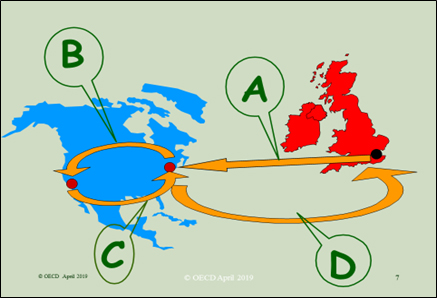

4- Aşağıda yer alan Resim 4’de ise yine Birleşik Krallık mukimi bir firma tarafından Londra’da başlayıp New York’a uğrayan (A), oradan da Los Angeles’a giden (B), tekrar New York’a dönen (C), yine oradan tekrar Londra’ya gelen (D) bir taşımacılık örneği var. Bunun yukarıdaki resimden tek farkı C bölümü yani Los Angeles’tan tekrar New York’a dönüş kısmı. Ancak burada da farklı durum yok. Taşımacılığın Los Angeles - New York bölümü de “Uluslararası trafik” terimi kapsamında olmadığından söz konusu durum 8’inci madde kapsamında değerlendirilmeyecek. Yine devreye Birleşik Krallık ve ABD’nin iç hukuk düzenlemeleri girecek, bu iç hukuk düzenlemeleri çerçevesinde eğer bu taşımacılık faaliyetinden elde edilen kazanç hem ABD hem de Birleşik Krallık tarafından vergilendiriliyorsa, çifte vergilendirmeyi önleme anlaşmasının diğer hükümleri çerçevesinde işlem yapılacak.

Resim 4

[1] Çifte vergilendirmeyi önleme anlaşmaları “Büyük Britanya ve Kuzey İrlanda Birleşik Krallığı” adıyla imzalanmaktadır.

17.12.2019

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (156 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

Enflasyon Düzeltmesi Uygulamasında 522-MDV Yeniden Değerleme Artışları Tutarı Daha Önceden Sermaye’ye İlave Edilmiş Olsun veya Olmasın, Bu Hususun 2024 Yılı Enflasyon Düzeltmesinde İşletmeler İçin Olumlu veya Olumsuz Vergisel Etkisi Yoktur!

Enflasyon Düzeltmesi Uygulamasında 522-MDV Yeniden Değerleme Artışları Tutarı Daha Önceden Sermaye’ye İlave Edilmiş Olsun veya Olmasın, Bu Hususun 2024 Yılı Enflasyon Düzeltmesinde İşletmeler İçin Olumlu veya Olumsuz Vergisel Etkisi Yoktur!

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

14 Adımda Kurumlar Beyannamesi Kapanış Kayıtları (Detaylı Rehber)

14 Adımda Kurumlar Beyannamesi Kapanış Kayıtları (Detaylı Rehber)

-

Ara Dinlenmesinde İşçinin Fiilen Çalışmadığı Ancak Makine Başında Bekletildiği Süre İş Süresinden Sayılır Mı?

Ara Dinlenmesinde İşçinin Fiilen Çalışmadığı Ancak Makine Başında Bekletildiği Süre İş Süresinden Sayılır Mı?

-

Kurumlar Vergisi Beyan Döneminde Sayılı Günler

Kurumlar Vergisi Beyan Döneminde Sayılı Günler

-

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 51) Taslağı

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 51) Taslağı

-

Muhasebede Dijitalleşme

Muhasebede Dijitalleşme

-

Kamu Yararına Çalışan Derneğe 2023 Hesap Döneminde Yapılan Nakden Bağışın Kurum Kazancından İndirilmesi

Kamu Yararına Çalışan Derneğe 2023 Hesap Döneminde Yapılan Nakden Bağışın Kurum Kazancından İndirilmesi

-

Gümrük Birliği ve Steinmeier’in Ziyareti

Gümrük Birliği ve Steinmeier’in Ziyareti

-

Kasa Affından Faydalandıktan Sonra Adat Faizi Hesaplayanlar Nelere Dikkat Etmeli?

Kasa Affından Faydalandıktan Sonra Adat Faizi Hesaplayanlar Nelere Dikkat Etmeli?

-

Enflasyon Muhasebesi Uygulamasında Karşılaşılan Zorluklar

Enflasyon Muhasebesi Uygulamasında Karşılaşılan Zorluklar

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV