Doç. Dr. Doğan Bozdoğan

VUK. 359’daki Cezaların Caydırıcılığı Üzerine Bir Değerlendirme

(18.04.2024)

Doç. Dr. Doğan Bozdoğan

VUK. 359’daki Cezaların Caydırıcılığı Üzerine Bir Değerlendirme

(18.04.2024)

Ferdi Karaboğaz

Ferdi KaraboğazSerbest Muhasebeci Mali Müşavir

smmmferdi.karabogaz@gmail.com

Şirketlerde Bütçeleme ve Önemi

Yıl sonu yaklaşıyor. Şirketler yıl başında koydukları hedefleri değerlendirme ve yeni yıl planlamaları yapmaya başladılar. Bu planların yapılması, sürekli takip edilmesi, güncellenmesi şirketler için hayati öneme sahiptir.

Bütçeler mutlak suretle gerçekçi olmalıdır.Geçmiş yıl verileri, günün piyasa koşulları, hedefler, beklentiler ve diğer tüm değişkenler dikkate alınarak hazırlanmalıdır. Bu planlamalar yapılırken, tüm departmanların sürece dahil edilmesi, sağlıklı bir sonuç ortaya çıkmasını sağlayacaktır.

Bütçe yapılmasındaki temel unsur, sadece gelir ve giderlerin takibi yada kontrolü olmamakla beraber, tasarruf kalemlerinin ortaya çıkması ve olası yatırım olanaklarının görülmesini sağlamaktır.Ana Bütçe ile beraber nakit akış tablosu ve yatırım bütçeleri de yapılmalıdır.

Şirketlerin hedef ve amaçlarına uygun olarak çeşitli bütçe teknikleri kullanılmaktadır. Bütçeler doğası itibariyle yıllıktır.Bütçeler ilgili kullanıcıların ve yönetimin geri bildirimlerine göre, muhasebe sisteminin altyapısına uygun hazırlanmalıdır.Bütçe yapılırken finansal olan veya olmayan tüm yapılar dikkate alınmalıdır.Bütçe dinamik olmalıdır.Organizasyon bünyesinde oluşan yeni gelişmeler bütçeye sistematik olarak eklenmeli, bütçeler ve diğer tüm bağlantılı çalışmalar revize edilmelidir.

Bütçe yapmanın Faydaları;

-Yöneticilere yol haritası gösterir

-Şirket çalışan, ortak ve 3.kişilerin bilgi edinilmesini sağlar

- Sapmaların ve verimsizliğin erken aşamalarda fark edilmesini sağlar

-Organizasyona yön veren tahsilat politikaları, stok politikaları gibi politikaların erkenden sorgulanmasını sağlar

Örneğin, 2019 yılı bütçesi ve nakit akış tablosu yapıldıktan sonra, 2019 Temmuz veya sonraki aylarda ortaya çıkması muhtemel nakit fazlası için yatırım planı veya, yine aynı dönemlerle ilgili bütçenin açık vermesi halinde ise, tasarruf planları çok önceden devreye konulabilecektir.

BÜTÇE TÜRLERİ

Artışa Bağlı Bütçe

Bir önceki yılın rakamları baz alınarak hazırlanan, enflasyon ve diğer global değişkenlerin göz önünde bulunduran bir bütçedir. En yaygın kullanılan bütçe türüdür. Günümüz Şirketleri için en uygun olanı bu yöntemdir.

Sıfır Tabanlı Bütçe

Sıfır Tabanlı Bütçe her bütçesel kalem için sıfır noktasından başlar, departman giderleri için kullanılan her bir Lirayı açıklar ve haklı gösterir

her bütçesel kalem için sıfır noktasından başlar, departman giderleri için kullanılan her bir Lirayı açıklar ve haklı gösterir Bu yöntem organizasyon içerisinde yorucu bir bürokrasi oluşturmaktadır.

Bu yöntem organizasyon içerisinde yorucu bir bürokrasi oluşturmaktadır.

Ayrıca, her yıl yeniden hesaplama yapılmasının fazla zaman alıcı olacağından ve çok fazla eleman gerektireceğinden gerçekçi bir sistem değildir.

VERİLERİN DEĞERLENDİRİLMESİ

Bütçe yapılırken, 2 unsuru birbirinden ayırmak gerekir.

1-Gelir ve Giderlerin gerçekleşme hali

Muhasebe verileri üzerinden analiz yapılırken Muhasebe sisteminin Tahakkuk esasına(ilkesine) göre kurgulandığı unutulmamalıdır. Tahakkuk Arapça kökenli bir kelime. Türk Dil Kurumu Türkçe sözlükteki karşılığı “yerine gelme” “gerçekleşme”dir Buna göre, fatura ve ödeme tarihleri ayrı ayrı göz önünde bulundurulmalı fatura tarihi bütçenin, ödeme tarihi Nakit akış tablosunun konusu olmalıdır.

2-Nakit akış tablosu

Nakit akış tablosu bir hesap döneminde oluşan ve tüm değişkenlerin dikkate alınarak hazırlanan nakit giriş ve çıkışlarını; yani işletmenin tahsilat ve ödemelerini kaynakları ve kullanım yerleri ile birlikte gösteren bir tablodur.

Tahakkuk esasına göre hazırlanan bütçeye konu olan gelir ve gider kalemlerinin daha önceki gerçekleşme ve sözleşmelerdeki ödeme maddelerine dayanarak hazırlanmalıdır.

BÜTÇE YORUMLAMA VE İYİLEŞTİRME

Bütçe çalışma ekibi, hem mali hem de şirketin ana faaliyet ile ilgili uzman kişilerden oluşmalıdır.

Şirketin yapacağı yatırımlar, personel politikaları hazırlanan bu bütçelere göre şekillenecektir. Bu gerçeklikle hazırlanmış bütçeler, gerekli kontrol ve detaylı açıklamalar yapıldıkta sonra, yönetimin onayına sunulmalıdır.Yönetimin onayına istinaden, bütçeye konu olan tüm kullanıcılarla rakamlar paylaşılmalıdır.Burada bütçe bütünlüğünü ve gerçekleşebilirliğini sağlamak için ödül(prim, maaş zammı vs.) yöntemleri kullanılabilir.

SATIŞ-OPERASYON BÜTÇESİ

En önemli ve temel bütçe olmakla beraber, diğer bütçelerin hazırlanmasında dikkate alınması gereken bütçedir. Satın alma, operasyon ve satış departmanları ile birlikte hazırlanmalıdır. İnsan Kaynakları departmanı da bu bütçenin bir unsurudur. Aşağıda çok küçük görebilirsiniz.

|

DORUK A.Ş. 2019 ANA FAALİTET BÜTÇESİ |

TOPLAM GYG. |

1.500.000,00 ? |

||||

|

BÖLÜM |

TUTAR TL |

BÜTÇE PAYI |

CİRO ORANI |

GİDER PAYI |

||

|

TOPLAM CİRO |

9.750.000,00 ? |

100% |

X ÜRÜNÜ |

0,54 |

807.692,31 ? |

|

|

X GELİRLERİ |

5.250.000,00 ? |

54% |

Y ÜRÜNÜ |

0,31 |

461.538,46 ? |

|

|

X MALİYETLERİ |

4.000.000,00 ? |

76% |

Z ÜRÜNÜ |

0,15 |

230.769,23 ? |

|

|

GYG GİDER PAYI |

807.692,31 ? |

15% |

TOPLAM |

|

1.500.000,00 ? |

|

|

FİNANS PAYI |

188.461,54 ? |

4% |

||||

|

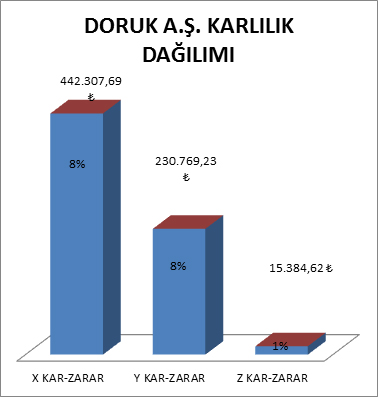

X KAR-ZARAR |

442.307,69 ? |

8% |

TOPLAM FİNANSMAN GİDERİ |

350.000,00 ? |

||

|

Y GELİRLERİ |

3.000.000,00 ? |

31% |

CİRO ORANI |

GİDER PAYI |

||

|

Y GİDERLERİ |

2.200.000,00 ? |

73% |

X ÜRÜNÜ |

0,54 |

188.461,54 ? |

|

|

Y GYG PAYI |

461.538,46 ? |

15% |

Y ÜRÜNÜ |

0,31 |

107.692,31 ? |

|

|

Y FİNANS PAYI |

107.692,31 ? |

4% |

Z ÜRÜNÜ |

0,15 |

53.846,15 ? |

|

|

Y KAR-ZARAR |

230.769,23 ? |

8% |

TOPLAM |

|

350.000,00 ? |

|

|

Z GELİRLERİ |

1.500.000,00 ? |

15% |

||||

|

Z MALİYETLERİ |

1.200.000,00 ? |

80% |

||||

|

Z GYG PAYI |

230.769,23 ? |

15% |

||||

|

Z FİNANS PAYI |

53.846,15 ? |

4% |

||||

|

Z KAR-ZARAR |

15.384,62 ? |

1% |

||||

|

TOPLAM CİRO |

9.750.000,00 |

|||||

|

TOPLAM KAR |

688.461,54 |

|||||

|

NET KARLILIK ORANI |

7% |

|||||

GENEL YÖNETİM GİDERLERİ BÜTÇESİ-(İnsan Kaynakları,İdari işler satın alma vs..)

İşletmenin mevcut faaliyetlerini sürdürebilmesi için sabit giderlerinin izlendiği bütçedir. Ayrıca, başa baş noktası hesaplanırken dikkate alınması gereken rakamlar bu bütçede oluşur.

Günümüzde birçok şirket mevcut şartlarını devam ettirebilmek için, gelir hedeflerini bu sabit giderlere göre belirlemektedirler. Ancak bu kısıtlayıcı ve dayatmacı durum sağlıklı olmamakla beraber, satış bütçesinin büyük ölçüde sapmasına yol açabilir. Burada en anlamlı olan satış bütçesine göre genel gider planlamasının yapılması olmalıdır.

Fakat, kemikleşmiş ve devam eden bir yapıdan bahsedildiğinde, en başta ele alınması gereken nokta şirketin mevcut genel giderleri kapsayan “Genel Yönetim Giderleri Bütçesi” oluşturmaktır.

BÜTÇE DENETİM VE KONTROLLERİ

Bütçe denetimi ve hedeflerdeki sapmalar aylık periyotlarda karşılaştırılmalı, kontrol edilmeli varsa farklar sebepleri ile beraber yönetim kuruluna raporlanmalıdır.

Karşılaştırma ve yorum tablosu aşağıdaki gibi olmadır.

|

DORUK A.Ş. 2019 GYG BÜTÇE |

OCAK BÜTÇE |

OCAK GERÇEKLEŞME |

FARK(+-) |

AÇIKLAMA |

|

GENEL YÖNETİM GİDERLERİ |

|

|

|

|

|

İŞÇİ ÜCRET VE GİDERLERİ |

|

|

|

|

|

Brüt ücret |

|

|

|

|

|

SSK İşveren Hissesi |

|

|

|

|

|

İşsizlik Sigortası İşveren Payı |

|

|

|

|

|

Kıdem Tazminatı |

|

|

|

|

|

İhbar Tazminatı |

|

|

|

|

|

İzin Ücretleri |

|

|

|

|

|

İlave Ücret Ödemeleri |

|

|

|

|

|

SGDP İşveren Hissesi |

|

|

|

|

|

Huzur Hakkı Ödemeleri |

|

|

|

|

|

Yerleşim Giderleri |

|

|

|

|

|

Kira giderleri |

|

|

|

|

|

Elektrik Giderleri |

|

|

|

|

|

Su Giderleri |

|

|

|

|

|

Doğalgaz giderleri |

|

|

|

|

Tüm bütçelerinizin tutacağı, hedeflerinizin gerçekleşeceği mutlu ve de hem umutlu günleriniz olsun…

Başarı hazırlığa bağlıdır ve hazırlık olmadan başarısızlıkların ortaya çıkması kesindir.

Konfüçyus

Kişi planlamada iyi ise karmaşa yoktur, sadece sadelik vardır, böylece gerilim ve stresten uzakta bulunur.

Lao Tzu

07.11.2018

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (156 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

SGK DUYURU: 2024/Şubat Dönemi SGK Prim Borçlarının Kdv Mahsubu İle 26/04/2024 Tarihine Kadar Ödenebilmesi

SGK DUYURU: 2024/Şubat Dönemi SGK Prim Borçlarının Kdv Mahsubu İle 26/04/2024 Tarihine Kadar Ödenebilmesi

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

5520 Sayılı Kurumlar Vergisi Kanunu Sirküleri / 65 Yayınlandı

5520 Sayılı Kurumlar Vergisi Kanunu Sirküleri / 65 Yayınlandı

-

VUK. 359’daki Cezaların Caydırıcılığı Üzerine Bir Değerlendirme

VUK. 359’daki Cezaların Caydırıcılığı Üzerine Bir Değerlendirme

-

159-Verilen Sipariş Avansları Hesabının Vergilendirilmesi

159-Verilen Sipariş Avansları Hesabının Vergilendirilmesi

-

SGK Kolay İşverenlik Sistemi ve Başvuru Süreçleri

SGK Kolay İşverenlik Sistemi ve Başvuru Süreçleri

-

Bağımsız Denetime Tabi Olacak Şirketlere İlişkin Eşik Değerler

Bağımsız Denetime Tabi Olacak Şirketlere İlişkin Eşik Değerler

-

Emisyon Primleri İstisnası ve Sorunları

Emisyon Primleri İstisnası ve Sorunları

-

Enflasyon Düzeltmesi Uygulamasında 522-MDV Yeniden Değerleme Artışları Tutarı Daha Önceden Sermaye’ye İlave Edilmiş...

Enflasyon Düzeltmesi Uygulamasında 522-MDV Yeniden Değerleme Artışları Tutarı Daha Önceden Sermaye’ye İlave Edilmiş...

-

14 Adımda Kurumlar Beyannamesi Kapanış Kayıtları (Detaylı Rehber)

14 Adımda Kurumlar Beyannamesi Kapanış Kayıtları (Detaylı Rehber)

-

Ara Dinlenmesinde İşçinin Fiilen Çalışmadığı Ancak Makine Başında Bekletildiği Süre İş Süresinden Sayılır Mı?

Ara Dinlenmesinde İşçinin Fiilen Çalışmadığı Ancak Makine Başında Bekletildiği Süre İş Süresinden Sayılır Mı?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV