Doç. Dr. Doğan Bozdoğan

VUK. 359’daki Cezaların Caydırıcılığı Üzerine Bir Değerlendirme

(18.04.2024)

Doç. Dr. Doğan Bozdoğan

VUK. 359’daki Cezaların Caydırıcılığı Üzerine Bir Değerlendirme

(18.04.2024)

Prof.Dr. Ersan Öz

Prof.Dr. Ersan ÖzPAÜ İİBF Maliye Bölümü Öğretim Üyesi

http://www.ersanoz.com

ersanoz@pau.edu.tr

Yeni Bir Finansal Araç: Varant ve Vergilendirilmesi

Yaşadığımız küresel ekonomik kriz sürecinde hisse senedi borsalarında keskin düşüşler yaşanmıştır ve ülkemizde de bu krizin etkileri hissedilmiştir. Kriz ortamında sermaye piyasası yatırımcıları ciddi zararlarla karşılaşabilirler ki küresel ekonomik krizde de bu durum görülmüştür.

Dünya piyasalarında yaşanan bu krizlerin ve buna bağlı olarak hisse senedi ve menkul kıymet piyasalarındaki dalgalanmalar, yatırımcıların zarardan korunması için çeşitli finansal araçlar ihtiyacını doğurmuştur. Bu ihtiyaçların sonucunda ortaya çıkan uygulamalardan biri de varantlardır. Varantın ekonomideki dalgalanmalardan dolayı yatırımcısının zarar riskini indirmeye yönelik olması yatırımcıların ilgisini çekmektedir.

Yurtdışı piyasalarında uzun dönemlerden beri işlem görmesine rağmen varantların, Türkiye’de ancak 2009 yılında Sermaye Piyasası Kurulu tarafından hazırlanan tebliğle ihracına ilişkin esasları belirlenmiştir. Nitekim 2010 yılında İstanbul Menkul Kıymetler Borsası (İMKB) tarafından ülkemiz uygulamasına yönelik olarak öngörülen düzenlemeler ışığında uygulama alanı bulan varantlar, ülkemizde, İMKB’deki hisse senetlerine ve İMKB 30 endeksine dayalı olarak işlem görecektir. Yatırımcılara büyük faydalar sağlaması beklenen varantların, bunun yanında sermaye piyasasına da canlılık getirmesi beklenmektedir. Bu bağlamda, bu çalışmada, yurt dışı piyasalarda yatırım aracı olarak kullanılan ve ülkemizde de uygulamaya giren varantların kapsamı, genel olarak özellikleri, avantaj ve dezavantajları, ülkemizdeki uygulama şartları ve vergilendirilmesine ilişkin esasların, mevcut vergileme mevzuatı açısından değerlendirilmesi yapılacaktır.

1. Genel Hatlarıyla Varant ve Özellikleri

1.1. Tanım

Elinde bulunduran kişiye, dayanak varlığı ya da göstergeyi önceden belirlenen bir fiyattan belirli bir tarihte veya belirli bir tarihe kadar alma veya satma hakkı veren ve bu hakkın kaydı teslimat ya da nakit uzlaşı ile kullanıldığı menkul kıymet niteliğindeki sermaye piyasası aracını ifade eder[1].

Varant satın alan yatırımcı ödediği bedel karşılığında bir dayanak varlığı değil, o dayanak varlığı alma ya da satma hakkını satın alır.

1.2. Varantlara İlişkin Temel Kavramlar

SPK’nın Tebliğ Taslağında da belirtildiği üzere varantlar, elinde bulunduran kişiye dayanak varlığı ya da göstergeyi önceden belirlenen bir fiyattan belirli bir tarihe kadar alma veya satma hakkı veren ve bu hakkın kaydi teslimat ya da nakit uzlaşı ile kullanıldığı menkul kıymet niteliğinde sermaye piyasası aracını ifade eder.

Sahibine alım hakkı veren varantlar “call varant”, sahibine satım hakkı verenler ise “put varant” olarak adlandırılmaktadır.

Diğer bir ayrım, Avrupa ve Amerikan varantlar olarak karşımıza çıkmaktadır. Sahibine vade bitim tarihinde dayanak varlığı alma veya satma opsiyonu veren varantlar “Avrupa Tipi Varant”, opsiyonu vade sonuna kadar herhangi bir tarihte kullanma hakkı veren varantlar ise “Amerikan Tipi Varant” olarak adlandırılmaktadır.

Varantlar kaldıraç etkisi taşıyan finansal araçlardır. Varant fiyatındaki değişim, dayanak varlığın fiyatındaki değişim oranından çok daha yüksek olabilmektedir.

Gelişmiş piyasalarda yatırım aracı olarak kullanılan ancak ülkemiz sermaye piyasası açısından yeni olan varantların kavram olarak işlem gördüğü piyasalardaki tercihlere göre farklı içeriklerde tanım, tür ya da özellikleri bulunabilmektedir. Yüksek risk grubunda kabul edilen bu firmaların yatırımcılardan doğrudan büyük ölçekli borçlanabilmesi için gerekli olan yüksek faiz maliyetinin hafifletilebilmesi için başvurdukları bir yöntem borç senetleriyle birlikte varant ihracıdır[2].

1.3. Varantın Özellikleri

Varantınlar yapı itibarıyla opsiyon sözleşmeleriyle benzer özellikler taşımaktadır. Aşağıda varantların özellikleri maddeler halinde sıralanmıştır. Bunlar[3];

· Opsiyon sözleşmelerinin menkul kıymetleştirilmiş halidir;

o Borsaya kote edilir ve Pazar açılır.

o İkinci el piyasada işlem görür.

o Takası diğer menkul kıymetler gibi yapılır.

· Yapılandırılmış ürünler sınıfından bir finansal araçtır.

· İhraççının sermaye temin etmek amacı ile ihraç edeceği bir ürün değildir.

· Tamamen ihraççının şahsi sorumluluğu altındadır.

· Yatırımcıya ödediği prim karşılığında bir menkul kıymeti sepetini ya da bir endeksi, vade sonunda veya vadeden önce, belirlenmiş olan bir fiyat seviyesinden (ihraççıdan) alma ya da (ihraççıya) satma hakkı verir.

· Varantı satın alan yatırımcı yükümlülük değil, hak satın almış durumdadır.

1.3.1. İMKB’de İşlem Görecek Olan Varantların Özellikleri

· Pazarda Avrupa ve Amerikan tipi varantlar işlem görebilir.

· Pazarda hem alım (call) hem de satım (put) hakkı veren varantlar işlem görür.

· Sadece “eski” olarak tabir edilen ( üzerinde geçmiş döneme ait kar payı kuponu bulunan) hisse senetleri üzerine yazılan varantlar işlem görür. (varantlar sadece eski hisse senetleri üzerinden ihraç edilebilir)

· Aynı özelliklerde farklı kurumlar tarafından varant ihracı:

o Aynı hisse senedi, aynı sepet ya da aynı IMKB endeksi için birden fazla varant ihraççısı olabilir.

· Varantların vadeleri 2 aydan az, 5 yıldan fazla olamaz.

· İhraççısı, dayanak varlığı, vadesi, işleme koyma fiyatı, türü(call-put) aynı olan varantlar aynı sırada işlem görür. Belirtilen hususların birindeki farklılık, ayrı sıra açılmasını gerektirir. Her bir ISIN (uluslararası menkul kıymet tanımlama kodu) bir sıra açılmasını gerektirir.

2. Mevzuat

· Aracı kuruluş varantlarının Kurul kaydına alınmasına ve alım satım işlemlerine ilişkin esaslar SPK’nin Seri: III, No:37 sayılı Tebliği’nde,

· Varantın Borsa’da kotasyonu (bir şirkete ait menkul kıymetlerin borsa listesine alınması) ve işlem görmesine ilişkin esaslar ile İ.M.K.B.’nin 05.01.2010 tarih ve 318 sayılı genelgesinde düzenlenmiştir.

2.1. İşlem Göreceği Pazar

Varantların ihracı, kimler tarafından ihraç edilebileceği, kayda alınması ve alım satımına ilişkin temel esaslar Sermaye Piyasası Kurulu(SPK) tarafından 21.07.2009 tarih ve 27295 sayılı Resmi Gazete’de yayımlanan Seri: III No: 37 sayılı Aracı Kuruluş Varantlarının Kurul kaydına alınmasına ve alım satım işlemlerine ilişkin Esaslar Tebliği ile düzenlenmiştir. Söz konusu Tebliğ’in 16. Maddesi uyarınca, Kurul kaydına alınan Aracı Kuruluş Varantlarının Borsa kotuna alınması ve İstanbul Menkul Kıymetler Borsası (İMKB/Borsa) bünyesindeki Kurumsal Ürünler Pazarında işlem görmesine ilişkin usul ve esaslar tebliğ edilmiştir. Buna göre:

Aracı kuruluş varantları İMKB’de Kurumsal Ürünler Pazarı altında oluşturulan varant pazarında işlem görecektir.

Pazarda piyasa yapıcılık mekanizması uygulanacaktır[4].

2.2. Piyasa Yapıcılığı Sistemi

Piyasa yapıcılığı sistemi, bir grup uzmanlaşmış aracının birtakım yükümlülükleri yerine getirmeleri karşılığında kendilerine belirli ayrıcalıklar tanınması sonucu, devlet iç borçlanma senetleri piyasalarının gelişimine destek vermelerini sağlamak amacıyla oluşturulmuştur. Bu hedef doğrultusunda borç yöneticileri, birincil ve ikincil devlet iç borçlanma senetleri piyasalarının etkin bir şekilde işletilmesi ve geliştirilmesini destekleyecek finansal aracılar belirlemektedirler.

Devlet iç borçlanma senetleri piyasalarındaki aktiviteyi artırmak amacıyla borç yöneticileri tarafından belirlenen bu aracılara “piyasa yapıcılar” ve bu sisteme de “piyasa yapıcılığı sistemi” denilmektedir[5].

2.3. Kimler Varant İhraç Edebilir

Derecelendirme kuruluşlarından yatırım yapılabilir düzeydeki notların içerisinde en yüksek üçüncü ve üstü seviyeye denk gelen derecelendirme notu almış yurt dışında veya Türkiye’de yerleşik aracı kuruluşlar varant ihraç edebilirler.

Yeterli notu bulunmayan Türkiye’de yerleşik aracı kuruluşlar da bu şartı sağlayan aracı kuruluşların garantör olması koşuluyla varant ihraç edebilirler. Bu durumda yükümlülüklerinin yerine getirilmesinde ihraççı ve garantör kuruluş müteselsilen (dayanışmalı sorumluluk) sorumludur.

Varantların satışı sırasında derecelendirme notunun belirtilen notun altına düşmesi durumunda, varant ihraçları Kurul tarafından durdurulur ve yeni varant ihracına Kurulca izin verilmez. İhraç edilmiş ve işlem görmekte olan varantlar ise işlem görmeye devam eder[6].

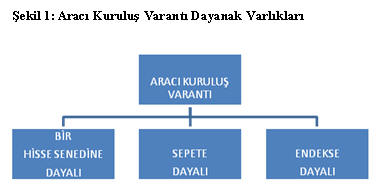

3. Dayanak Varlık

Varantlar yapılandırılmış ürünler sınıfında yer alan ve menkul kıymetleştirilmiş opsiyon özelliklerini taşıyan ürünlerdir. Varantlar, finansal bir varlığa ya da göstergeye dayalı olarak çıkartılırlar. Varantların alım ya da satım hakkı verdiği bu finansal araçlar “dayanak” olarak adlandırılır.

Varantların dayanak varlığı:

· Borsa tarafından oluşturulan hisse senedi endeksi

· İMKB 30 endeksinde yer alan birden fazla hisse senedinden oluşan sepet

· İMKB 30 endeksinde yer alan hisse senedi

olabilir.

Varanta bağlı hakkın ilgili olduğu aracın, hisse senedinden (bir ya da daha fazla sayıda) oluşması durumunda “dayanak varlık” ifadesi kullanılırken; hakkın ilgili olduğu aracın endeks olması durumunda “dayanak gösterge” ifadesi kullanılmaktadır.

Varantların alma ya da satma hakkı verdiği “dayanak varlık” tek bir hisse senedi olabileceği gibi birden fazla hisse senedinden oluşan bir sepet de olabilir. Bu senetler İMKB Hisse Senetleri Piyasasında işlem gören ve İMKB 30 Endeksinde yer alan hisse senetlerinden seçilebilir. IMKB’de 13 Ağustos’ta işlem görmeye başlayan Varantlar Bu özelliğiyle varant bir türev araçtır[7].

3.1. Türev Araç

Değeri başka bir finansal varlığın veya malın değerine doğrudan bağlı olan finansal araçlar türev araç olarak adlandırılmaktadır. Türev araçlar, dayanak varlığın sahipliğinin el değiştirmesine gerek olmaksızın, bu varlıkla ilgili hak ve yükümlülüklerin ticaretine imkân sağlar. Türev araçlar, riskten korunma veya getirisi değişken (örneğin değişken faizli tahvil) olan araçların getirisi sabit olan araçlarla (örneğin sabit faizli tahvil) değiştirilmesi amacıyla kullanılabilir. Vadeli işlem (futures) ve opsiyon (options) sözleşmeleri türev araçlar arasındadır. Bunun yanında, forward ve swap sözleşmeleri de türev araçlar içerisindedir[8].

Kurulca uygun görülmesi halinde konvertibl döviz, kıymetli maden, emtia, uluslar arası alanda genel kabul görmüş endeksler de dayanak varlık olabilir[9].

4. Varantın Çeşitleri

Varantlar genel olarak yatırım amaçlı veya işlem (trade) amaçlı ürünler olarak görülmektedir. Bazı ürünler her iki kategoriye de girmektedir.

İşlem amaçlı varantlar sıkça işlem görmekte, göreceli olarak daha kısa vadeli olmakta ve yatırım amaçlı varantlara göre daha yüksek risk/getiri profili bulunmaktadır. Hisse senedi (Equity), endeks (index) ve döviz varantları (currency warrants), işlem amaçlı varant kategorisinde yer almaktadır.

Yatırım amaçlı varantlar daha uzun vadeli olup, işlem sıklığı daha azdır. Daha düşük risk/getiri profili vardır ve başlangıç teminatları işlem amaçlı varantlara göre daha yüksektir. Gelir sağlama amaçlı varantlar ve yapılandırılmış yatırım ürünleri bu kategoride yer almaktadır. Taksitli varantlar ise her iki kategori arasındaki boşluğu doldurmaktadır. Bu kısım yatırımcılar taksitli varantları uzun dönemli yatırım aracı olarak, bir kısmı ise işlem amaçlı olarak görmektedir[10].

5. Varantların İhraççılar Açısından Sınıflandırılması

Yurtdışı uygulamalara bakıldığında varantlar, banka ve aracı kurum gibi finansal kuruluşlar tarafından ihraç edilebildikleri(covered warrants) gibi, şirketler tarafından, varant ihraççısı şirketin kendi hisse senetleri dayanak varlık yapılmak suretiyle de (company warrants) ihraç edilebilmektedir. Bu varant türleri de kendi içinde birçok sınıflandırmaya tabi tutulmaktadır.

Tablo SEQ Tablo \* ARABIC 1. Şirket Varantları ve Finansal Varantların Karşılaştırılması

|

Şirket Varantları(Company Warrants) |

Finansal Varantlar(Covered Warrants) |

|

Şirketler tarafından, kendi hisselerine dayanak varlık yapılmak suretiyle ihraç edilir. |

Banka ve aracı kurum gibi finansal kuruluşlar tarafından ihraç edilir. |

|

Dayanak varlık sadece varant ihraç eden şirkete ait hisse senetleridir. |

Dayanak varlık hisse senedi, endeks, döviz, emtia gibi çok çeşitli olabilmektedir. |

|

İfa zamanında şirket tarafından yeni hisse senedi ihraç edilir. |

İfada, yeni hisse senedi ihracı yapılmaz. |

|

Sadece alım hakkı(call) veren varant olarak ihraç edilir. |

Hem alım(call), hem satım(put) hakkı verecek şekilde ihraç edilebilir. |

|

Genellikle daha uzun vadelidir. |

Genellikle vade iki yıla kadardır |

|

Likidite sınırlıdır. |

Likittir. |

|

Genel olarak tek bir ifa fiyatı vardır. |

Dayanak varlığın alım veya satım fiyatı, her ihraçtaki şartlara bağlı olarak çeşitlilik gösterir. |

|

Borsaya kote olur. |

Borsaya kote olur. |

|

Fiyatlandırma arz ve talebe göre yapılır. |

Fiyatlandırma piyasa değerine göre yapılır. |

Kaynak: www.tspakb.org.tr

SPK tarafından hazırlanan taslakta, şirket varantları öngörülmemekte, sadece “covered” varant olarak sınıflandırılan, finansal kuruluşlar tarafından ihraç edilen varanta izin verilmektedir, ayrıca kurulca uygun görülmesi halinde konvertibl döviz, kıymetli maden, emtia, uluslar arası alanda genel kabul görmüş endeksler de dayanak varlık olabilir. Ancak şu an kurulun kararı gereğince hazırlanan tebliğde yalnızca İMKB hisse senetleri ve İMKB 30 endeksindeki hisse senetleri dayanak varlık olarak kullanılabilir[11].

6. Uluslararası Uygulamalar

Varant yurtdışı piyasalarda uzun zamandır işlem gören bir yapılandırılmış üründür. 2008 senesinde işlem hacmi 1 trilyon Amerikan Dolarının üzerine çıkmıştır[12].

Aşağıda gösterilen tabloda da görüldüğü üzere varantın piyasadaki en yüksek işlem hacmi Hong Kong borsasında yer almaktadır. Gelişmiş piyasalarda önemli bir işlem hacmine sahiptir. Özellikle Yurtdışı piyasalarda uzun dönemlerden beri işlem gören varantlar ülkemizde ancak 2010 yılında işlem görmeye başlamıştır.

Tablo SEQ Tablo \* ARABIC 2: Yurtdışı Piyasalarında Varantın İşlem Sayısı ve Hacmi (2008)

|

|

Borsa |

İşlem Hacmi (USD Milyon) |

İşlem Sayısı |

|

1 |

Hong Kong E |

574,781.3 |

26,380.2 |

|

2 |

Deutsche Borse |

164,739.4 |

7,964.8 |

|

3 |

Korea Exchg |

85,626.3 |

43,023.1 |

|

4 |

SIX Swiss E |

55,688.7 |

2,228.5 |

|

5 |

NYSE Euronext Europe |

47,164.8 |

4,950.9 |

|

6 |

Tel Aviv SE |

38,558.3 |

2,183.2 |

|

7 |

Borsa Italiana |

33,201.1 |

2,701.0 |

|

8 |

Singapore E |

14,164.8 |

NA |

|

9 |

Taiwan E |

8,752.3 |

27.522.4 |

|

10 |

Australian SE |

6,572.7 |

615.3 |

|

11 |

Nasdaq OMX Nordic E |

4,223.8 |

834.1 |

|

12 |

BME Spanish E |

4,152.3 |

NA |

|

13 |

London SE |

1,156.5 |

109.7 |

|

14 |

TSX Group |

992.2 |

185.0 |

|

15 |

Johannesburg E |

409.2 |

1,738.0 |

|

16 |

Bursa Malasia |

374.3 |

320.4 |

|

17 |

Wiener Borse |

225.0 |

19.2 |

|

18 |

Oslo Bors |

186.3 |

43.6 |

|

19 |

Mexican Exchange |

95.6 |

1.1 |

|

20 |

Warsaw SE |

34.8 |

8.3 |

|

21 |

Luxembourh SE |

34.0 |

2.3 |

|

22 |

New Zelland E |

30.9 |

8.9 |

Kaynak: http://www.imkb.gov.tr

İlk varant işlemi 1977’de Hong Kong borsasında hisse senedine dayalı olarak işlem gördü. Varant piyasasının gelişimi varantın 1989’da türev araç olarak çeşitlendirmesine dayanmaktadır[13].

Ortaya çıktığından bu yana, varantlar yurtdışı piyasalarda küçük yatırımcılar için sermayelerini güvence altında tutabildikleri bir araç olduğundan ve daha esnek bir yapıya sahip olduğundan dolayı popüler bir finansal araç olmuştur[14].

Türkiye’de varant Mart ayı içerisinde işlem görmesi beklenmektedir. Mevcut durumda İMKB’ye iki ihraç başvurusu bulunmaktadır.

7. Varant ve Opsiyonların Karşılaştırılması

Opsiyonlar, sahibine belirli bir sayıda bir menkul kıymetin veya malın, önceden belirlenen bir fiyattan, belirli bir süre içerisinde alım veya satım hakkını veren sözleşmelerdir[15].

Varantlar ve opsiyonlar arasındaki temel fark; varantlar şirketler tarafından ihraç ve garanti edilirken; opsiyonlar, birer borsa değişim enstrümanıdır ve şirketler tarafından ihraç edilmezler. Ayrıca varantın vadesi yıllarla ölçülebilirken, opsiyonun vadesi aylarla sınırlıdır[16].

Yukarıdaki tanımı göz önünde tutarsak, varantla opsiyonların benzer yatırım araçları olduğunu görebiliriz. Bu iki yatırım aracın benzerliklerini sıralayacak olursak; varant ve opsiyonlar hisse senedi, tahvil, endeks veya diğer yatırım araçlarına dayalı finansal ürünlerdir. Varantlar gibi opsiyonların da belirli bir ömrü, vadesi ve kullanım fiyatı vardır. Opsiyon ve varant fiyatlaması aynı esaslar çerçevesinde yapılmakta, aynı fiyatlama faktörleri etkili olmaktadır.

Varantlar ve opsiyonlar işleme konulana kadar dayanak varlık üzerinde kontrol sağlamazlar. Her ikisi de bir hakkı ifade eder.

Varant ve opsiyonun benzerliklerinin yanında farklılık gösterdiği durumlarda mevcuttur bunlar şöyle sıralanabilir;

· Opsiyonlar sözleşme, varantlar ise menkul kıymettir.

· Opsiyonlar vadeli işlem esasları ile işlem görürken varantlar spot(nakit) esasları ile işlem görür.

· Opsiyonlar, özellikleri işlem gördüğü borsalar tarafından belirlenen standart kontratlardır. Varantların özellikleri ise ihraççı tarafından belirlenir ve opsiyonlara göre daha esnektir.(örneğin sabit vadeleri yoktur).

· Opsiyonlarda satış yapan taraf opsiyonun yazıcısı konumundadır. Varantlarda ise her bir varantın tek bir ihraççısı vardır. İhraççı varantlarda kullanılacak olan hakkın tek muhatabı konumundadır.

· Opsiyonlarda teminat tamamlama söz konusuyken varantlarda yoktur zira ürünün tüm sorumluluğu ihraççı kuruluştadır. O nedenle varant alım satımında yatırımcı açısından teminat gerektiren herhangi bir durum söz konusu değildir[17]

Bu açıklamaların yanında kısaca Varantlar opsiyonların menkul kıymetleştirilmiş halidir diyebiliriz.

8. Varantın Avantajları ve Dezavantajları

8.1. Avantajları

Varantlar yatırımcıların çeşitli yatırım stratejilerini gerçekleştirmede yardımcı olmaktadır. Bunlar kaldıraç etkisi sağlamak, nakit aktarımı ve zarardan korunma olarak özetlenebilir.

Yatırımcıların varant almasının ana sebebi kaldıraç etkisinden faydalanmaktır. Bu ürün, yatırımcıların dayanak varlıktaki potansiyel fiyat artış ve azalışlarından küçük bir yatırımla yararlanmalarını sağlamaktadır. Varant fiyatlarındaki artış veya azalış, dayanak varlıktaki değişimden yüzdesel olarak daha büyüktür. Örneğin, Varantn dayanak varlığı olan hisse senedi %5 artarken, varantın fiyatı %50 oranında artabilir. Ancak kaldıraç etkisi iki ucu keskin kılıç niteliğindedir. Bunun da anlamı, gelirleri yükseltebileceği gibi, zararı da hızla arttırabileceğidir. Dayanak varlığın değeri, sahip olunan pozisyonun tersi yönünde ilerlerse, varant değerindeki düşüş daha da büyük olacaktır.

Varantların tercih edilmesinin diğer bir nedeni ise varlıkların serbest kalarak nakdin başka yatırımlara yönlendirilebilmesidir. Çünkü Varanta yatırım yapan yatırımcı düşük bir yatırımla daha fazla gelir kazanma amacındadır. Dayanak varlığa sahip olmak için ayıracağı bütçenin bir kısmıyla Varant alarak hem yaklaşık aynı kazancı sağlamayı amaçlamakta, hem de bütçesinin geri kalanını farklı yatırım araçlarına yönlendirerek kazancını artırmayı hedeflemektedir.

Zarardan korunma ve zararların sınırlanması da Varantların sağladığı faydalardandır. Yatırımcılar, fiyatların düşme olasılığına karşı put Varantları tercih etmektedir. Call Varantlar ise genellikle kaldıraç enstrümanı olarak değerlendirilse de zarar riskini önleme amacıyla da kullanılmaktadır.

8.2. Dezavantajları

· Uygun dayanak varlık seçimine rağmen zarar etme riski

Varantın fiyatını etkileyen çok çeşitli faktörler söz konusudur. Dayanak varlığın fiyat hareketleri elbette varant fiyatını da etkilemektedir. Ancak fiyatı etkileyen tek değişken dayanak varlığın fiyatı değildir. Örneğin, bir hisse senedini satın alma hakkı veren bir varantın fiyatı, dayanak varlığını oluşturan hissenin fiyatında artış olmasına rağmen, diğer faktörlerin etkisiyle düşebilir.

· Kaldıraç etkisi

Kaldıraç etkisi varantların önemli avantajlarından biridir. Bu etkinin, varantlardan limitsiz kar elde edilmesini sağladığı konusundaki açıklamalar yukarıda yer almaktadır. Zarar ise ödenen varant fiyatı ile sınırlıdır. Ancak zarar miktarı sınırlı olmakla birlikte, zarar oranı, dayanak varlığın değişim oranından çok daha yüksek olabilmektedir.

· İhraççının yükümlülüğünü yerine getirememe riski

Yapısal özellikleri opsiyon sözleşmeleri ile büyük benzerlik taşıyan varantlar, ihraççının yükümlülüğünü yerine getirmesi konusunda, borsada işlem gören opsiyon sözleşmelerinden ayrılmaktadır. Borsa opsiyonlarında, opsiyon satıcısının yükümlülüğünü takas kurumu tarafından garanti edilmektedir. Ancak varantlar açısından bu tür bir garanti verilmesi söz konusu değildir. İhraççının yükümlülüğünü yerine getirmemesi durumunda varant sahibi, adi alacaklı olarak yükümlülüğün ifası için hukuksal yollara başvurabilecektir.

· Geçerlilik süresinin sınırlı olması

Hisse senedi yatırımcıları, zaman limitli yatırım konseptine aşina değildir. Yatırım yaptığı hisse senedinin orta ve uzun vadede performansını bekleyebilmektedir. Varantlar sınırlı süreli olduğu için hisse senetlerinden farklıdır. Vade bitimi ile birlikte varantın varlığı da sona ermektedir[18].

9. Varantların Vergilendirilmesi

Varantlar daha önce de belirtildiği gibi İMKB’deki hisse senetlerine dayalı olarak ve hisse senelerinden oluşan endekse dayalı olarak işlem görebilir. Bunun yanında varantların opsiyon sözleşmelerine benzerlik taşıdığı da belirtilmişti. Türkiye’de hisse senetleri ve diğer menkul kıymetlere ilişkin kazançların ve vadeli işlem ve opsiyon borsasında elde edilen kazançların vergilendirilmesine yönelik mevzuatlar açık ve nettir. Varantlara ilişkin vergileme durumu ise 01.10.2010 tarihinde yürürlüğe giren bu karara göre İstanbul Menkul Kıymetler Borsasında İşlem Gören aracı kuruluş varantlarının elde edilen kazançlar için, vergi oranı %0 olarak belirlenmiştir[19].

9.1. Varantın GVK Karşısındaki Durumu

27.09.2010 tarihli ve 2010/926 sayılı Bakanlar Kurulu Kararı ile 01.10.2010 tarihli Resmi Gazete’de yayımlanan İstanbul menkul Kıymetler Borsası’nda işlem gören aracı kuruluş varantlarına ilişkin vergileme oranı, hisse senetlerine ilişkin olarak elde edilen kazançlar için %0 olarak belirlenmiştir.

9.3. Varantların BSMV Karşısındaki Durumu

Varantların Gelir Vergisi’ne karşı olan durumunda olduğu gibi BSMV karşısında da menkul kıymet olarak değerlendirilmesine ve diğer sermaye piyasası aracı olarak değerlendirilmesine göre vergilendirilmesi farklı olacaktır. Tam mükellef aracı kurumların varantlardan elde edecekleri gelirin vergilendirilmesine ilişkin herhangi bir düzenleme olmaz ise mevcut düzenlemeler gereğince menkul kıymet olarak değerlendirilmesi düşünülebilir. Varantlar menkul kıymet olarak değerlendirilirse; 98/11591 sayılı Bakanlar Kurulu Kararı ile açıkça şu husus belirtilmiştir:

Bankalar ile 2499 sayılı Sermaye Piyasası Kanunu’na göre kurulan aracı kurumlar arasındaki borsa para piyasası muameleleri sonucu lehe alınan paralar üzerinden uygulanacak olan Banka ve Sigorta Muameleleri Vergisi %1 olarak uygulanmaktadır.

Varantların da aracı kurumlarca ihraç edildiği bilindiğine göre; varantların menkul kıymet olarak değerlendirilmesi durumunda aracı kurumların varantlardan elde edeceği gelir üzerinden Banka ve Sigorta Muameleleri vergisine tabi olacaklardır. Bunlara uygulanacak oran ise % 1 olması gerekmektedir.

Varantların opsiyon sözleşmelerine benzer özellikler taşıdığını daha önce belirtmiştik. Opsiyonlar vergileme esasları açısından değerlendirildiğinde diğer sermaye piyasası araçları kategorisinde yer almaktadır. Vadeli işlem ve Opsiyon Borsası faaliyetlerinden elde edilen gelirlere ilişkin 1 Ağustos 2010 tarihinde resmi gazetede yayımlanan “Gelir Vergisi Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair 6009 Sayılı Kanun” ile; VOB’da gerçekleşen işlemlere ilişkin BSMV uygulamaları değişmiştir.

Yayımlanan Kanunun 2. Maddesinde yapılan düzenleme ile başta banka ve aracı kurumlar olmak üzere BSMV mükellefi kurumların VOB’da gerçekleşen işlemlerinden doğan kazançlarına uygulanmakta olan %5 oranındaki Banka ve Sigorta Muameleleri Vergisi (BSMV) kaldırılmıştır. Bu düzenleme 1 Eylül 2010 tarihinde yürürlüğe girecektir.

Varantları diğer sermaye piyasası aracı olarak düşünürsek, söz konusu uygulama varantlar için de geçerli olup BSMV’den istisna olması gerekmektedir.

9.4. Varantların Damga Vergisi Karşısındaki Durumu

2499 sayılı SPK Kanunu 40. Maddesi uyarınca borsası kurulan ve borsada işlem gören türev araçları damga vergisinden istisnadır. Ayrıca Damga Vergisi Kanununun 2 sayılı tablosunun IV kısmında eklenen 19. bendinde aşağıdaki hüküm yer almaktadır.

“19.( 4761 sayılı Kanunun 6’ıncı maddesiyle eklenen fıkra yürürlük; 22.06.2002) Bankalar arasında, bankanın taraf olduğu veya bankalar aracılığıyla yapılan, belirli bir vadede önceden belirlenen fiyat, miktar ve nitelikte, ekonomik veya finansal göstergeye dayalı olarak düzenlenenler de dahil olmak üzere, para veya sermaye piyasası aracı, malı, kıymetli madeni veya dövizi alma, satma, değiştirme hak ve/veya yükümlülüğünü veren vadeli işlem ve opsiyon sözleşmeleri ile bu sözleşmelere ilişkin olarak düzenlenen diğer kağıtlar.”

Yukarıdaki bent gereğince varantlara ilişkin sözleşmelerin de Damga Vergisinden müstesna olduğu açıktır.

SONUÇ ve DEĞERLENDİRME

Varantların işleyişi çeşitli yurtdışı pazarlarında uzun dönemlere dayanmaktadır. Bu piyasalardaki toplam payı azımsanmayacak kadar ileri düzeydedir. Varantlar yatırımcısına piyasadaki dalgalanmalardan korunma fırsatı vermektedir ki bu da yatırımcıların ilgisini çekmektedir. Türkiye’de varant, ancak 2010 yılının Ağustos ayında piyasaya girmiştir. Ülkemizde SPK’nın yayınladığı Tebliğde varantlara ilişkin bilgilendirmeler mevcuttu ancak, yatırımcıları yakından ilgilendiren bir başka konu olan varantlara ilişkin vergilendirmenin nasıl olacağı idi. Varantların işlem görmesinden sonra Bakanlar Kurulu’nun 27.09.2010 tarihinde aldığı kararla varantlara ilişkin vergi oranı %0 olarak belirlenmiştir.

Varantlar yatırımcısını piyasadaki dalgalanmalardan koruyacak yapıcı bir finansal araçtır. Özellikle İstanbul’un bir finans merkezi haline gelmesini sağlamak için yapılmış ve piyasadaki finansal çeşitlendirme çalışmalardan biri olan varantların, piyasadaki işleyişi ve esasları ilgili kurumlarca belirtilmiş ve vergilendirmesi hakkında tereddütler bir nebze ortadan kaldırılmıştır. Varantların halen BSMV karşısındaki durumu muğlaklığını korumaktadır. Bu sebeple, vergilendirme konusunda yatırımcıların ve aracı kurumların bilgilendirilmesi hem yatırımcıları hem de işlem göreceği piyasayı daha da hareketlendirecektir.

NOT: BU MAKALE ARAŞTIRMA GÖREVLİSİ YAŞAR AKDAĞ (PAMUKKALE ÜNİVERSİTESİ İİBF MALİYE BÖLÜMÜ) İLE BİRLİKTE HAZIRLANMIŞTIR.

KAYNAKÇA

- ARIKÖK Y.(2010). Varantların Genel Özellikleri, Dünya Uygulamaları ve İhracı Planlanan Varantlar, http://www.imkb.gov.tr/video/varant/sunumlar/YIGIT.pdf(20.02.2010)

- Ceylan A. (2003)., Finansal Teknikler, Ekin Kitabevi.

- DUMANLI A.(2010). Varantların İMKB’ye Kotasyonu, www. imkb.gov.tr/video/varant/sunumlar/ALEV.pdf(20.02.2010)

- EMRE Z. (2008). “Alternatif Bir Yatırım Aracı: Warrantlar”, Sermaye Piyasasında Gündem Dergisi.

- ERDEM T. ”Yeni Bir Sermaye Piyasası Aracı: Varant”, Vergici ve Muhasebeciyle Diyalog Dergisi, Mart 2010, S.263.

- GÖK A. (2007). Yeni Düzenlemeler Işığında Menkul Sermaye İratlarının Vergilendirilmesi, E- Yaklaşım Dergisi.

- ÖZKAN A. (2006). “Sermaye Piyasamızda Yeni Bir Enstrüman: Varant”, Sermaye Piyasasında Gündem Dergisi.

- YAN Y. (2000). Three Essays On The Semi-Parametric Pricing Of Derivative Warrants and Stock Options, Ph.d Department Of Finance School Of Business Hong Kong Universitiy Of Science and Technology. Hong Kong.

Aracı Kuruluş Varantları Tanıtım Broşürü, www. imkb.gov.tr/video/varant/sunumlar/varant.pdf(20.02.2010)

Menkul Sermaye Gelirleri Rehberi 2010, www. verginet.net/UserFiles/File/Menkul_Sermaye_Gelirleri_Rehberi_2010.pdf

(Ocak 2010)

Türkiye’de Türev Finansal Araçların Uygulamaları, www. baskent.edu.tr/~gurayk/finpazcarsamba13.doc

World Warrant Markets,Planning&Research,HKEx, www. docstoc.com/docs/27562943/WORLD-WARRANT-MARKETS(Nisan 2010)

DİPNOTLAR:

[1] Sermaye Piyasası Kurulu, Aracı Kuruluş Varantlarının Kurul Kaydına Alınmasına ve Alım Satım İşlemlerine İlişkin Esaslar Tebliğ’i, Seri: III, No:37; 21.07.2009 tarihli ve 27295 sayılı Resmi Gazete’de yayımlanmıştır.

[2] Tahir ERDEM,”Yeni Bir Sermaye Piyasası Aracı: Varant”, Vergici ve Muhasebeciyle Diyalog Dergisi, Mart 2010, S.263, s.47.

[3] Aracı Kuruluş Varantlarının Borsa’da Kotasyonu ve İşlem Görmesine İlişkin Usul ve Esaslar Genelgesi, Hisse Senetleri Piyasası Müdürlüğü Kotasyon Müdürlüğü, Genelge No:318, İstanbul Ocak 2010, s.5-6.

[4] Sermaye Piyasası Kurulu Varant İhraçlarına ve Alım Satım İşlemlerine İlişkin Esaslar Hakkında Tebliği, Seri:III, No.37, Madde:16, , 21.07.2009 Tarih, 27295 Sayılı Resmi Gazete’de yayımlanmıştır..

[5] İMKB Aracı Kuruluş Varantları Tanıtım Broşürü, Şubat 2010,s.5

[6] Alev DUMANLI, Varantların Borsa’ya Kotasyonu, İMKB Bilgilendirme Toplantısı, Şubat 2010,s.4.

[7] İş yatırım Menkul Değerler Tanıtım Broşürü, Şubat 2010, s.2

[8] Türkiye’de Türev Finansal Araçların Uygulamaları, www.baskent.edu.tr/~gurayk/finpazcarsamba13.doc, 05.03.2010.

[9] DUMANLI, a.g.e, s.4

[10] Zeynep EMRE, “Alternatif Bir Yatırım Aracı Warrantlar”, Sermaye Piyasasında Gündem, S.46, Haziran 2006,s.18-21.

[11] ÖZKAN, a.g.m., s.22.

[12] Yiğit ARIKÖK, Varantların Genel Özellikleri, Dünya Uygulamaları ve İhracı Planlanan Varantlar, İş Yatırım IMKB Tanıtım ve Bilgilendirme Toplantısı, Şubat 2010, s.3.

[13] World Warrant Markets, Planning&Research, HKEx, Nisan,2001, s.1.

[14] Yuhong YAN,Three Essays On The Semi-Parametric Pricing Of Derivative Warrants And Stock Options,Temmuz, 2000,s.2.

[15] Ali CEYLAN, Finansal Teknikler, Ekin Kitabevi, 2003,s.304.

[16] http://www .investopedia.com/terms/w/warrant.asp. 06.03.2010.

[17] EMRE, a.g.m.,s.17.

[18] ÖZKAN, a.g.e., s.23-25.

[19] 27.09.2010 Tarihli ve 2010/926 Sayılı Resmi Gazete’de Yayımlanmıştır.

Bu makale Yaklaşım Dergisi Ekim 2010 sayısında yayımlanmış, 6009 sayılı kanunla yapılan düzenleme nedeniyle yeniden düzenlenmiştir.

12.11.2010

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (156 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

SGK DUYURU: 2024/Şubat Dönemi SGK Prim Borçlarının Kdv Mahsubu İle 26/04/2024 Tarihine Kadar Ödenebilmesi

SGK DUYURU: 2024/Şubat Dönemi SGK Prim Borçlarının Kdv Mahsubu İle 26/04/2024 Tarihine Kadar Ödenebilmesi

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

5520 Sayılı Kurumlar Vergisi Kanunu Sirküleri / 65 Yayınlandı

5520 Sayılı Kurumlar Vergisi Kanunu Sirküleri / 65 Yayınlandı

-

VUK. 359’daki Cezaların Caydırıcılığı Üzerine Bir Değerlendirme

VUK. 359’daki Cezaların Caydırıcılığı Üzerine Bir Değerlendirme

-

159-Verilen Sipariş Avansları Hesabının Vergilendirilmesi

159-Verilen Sipariş Avansları Hesabının Vergilendirilmesi

-

SGK Kolay İşverenlik Sistemi ve Başvuru Süreçleri

SGK Kolay İşverenlik Sistemi ve Başvuru Süreçleri

-

Bağımsız Denetime Tabi Olacak Şirketlere İlişkin Eşik Değerler

Bağımsız Denetime Tabi Olacak Şirketlere İlişkin Eşik Değerler

-

Emisyon Primleri İstisnası ve Sorunları

Emisyon Primleri İstisnası ve Sorunları

-

Enflasyon Düzeltmesi Uygulamasında 522-MDV Yeniden Değerleme Artışları Tutarı Daha Önceden Sermaye’ye İlave Edilmiş...

Enflasyon Düzeltmesi Uygulamasında 522-MDV Yeniden Değerleme Artışları Tutarı Daha Önceden Sermaye’ye İlave Edilmiş...

-

14 Adımda Kurumlar Beyannamesi Kapanış Kayıtları (Detaylı Rehber)

14 Adımda Kurumlar Beyannamesi Kapanış Kayıtları (Detaylı Rehber)

-

Ara Dinlenmesinde İşçinin Fiilen Çalışmadığı Ancak Makine Başında Bekletildiği Süre İş Süresinden Sayılır Mı?

Ara Dinlenmesinde İşçinin Fiilen Çalışmadığı Ancak Makine Başında Bekletildiği Süre İş Süresinden Sayılır Mı?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV