YMM İsmail Kıl

YMM İsmail Kıl

Otomotivde ÖTV Vurgunu / Nedim Türkmen

Bilindiği üzere; Gümrük Birliği Anlaşması çerçevesinde ikinci el motorlu taşıtların ithalatına kısıtlamalar getirilmişti. Bu çerçevede sıfır olarak yurt dışından getirilen ancak ikinci el oldukları tespit edilen veya ÖTV'nin eksik ödendiği gerekçesiyle binlerce lüks otomobile el konulmuştu. Yürürlüğe giren 6770 Sayılı Torba Yasa ile birlikte 4458 sayılı Gümrük Kanunu ve 5607 sayılı Kaçakçılıkla Mücadele Kanunu'na geçici maddeler eklenerek önemli adımlar atıldı. Düzenleme ile birlikte el konulan araçlar, getirildikleri dönemdeki fiyatı üzerinden hesaplanarak ödenen ÖTV'nin yüzde 25'i ödenerek geri alınabilecek. Henüz el konulmamış durumdaki araçlar ise ÖTV'nin yüzde 15'ini ödeyerek el konulma tehdidinden kurtarılmış olacak. Yaklaşık 50 bini aşkın aracı kapsayan bu fırsattan 31 Temmuz 2017'ye kadar başvuru yapan ve belirtilen oranda ÖTV'yi başvuru tarihinden itibaren bir ay içinde ilgili gümrük idaresine ödeyenler yararlanabilecek.

6770 sayılı yasa ile getirilen af düzenlemesine başvuru süresi henüz dolmamış olmakla birlikte; gerek el konulan gerekse el konulma olasılığı yüksek olan binlerce araç bu düzenlemeden faydalanacaktır.

Lüks oto ithalatı sırasında ÖTV nasıl aşındırılıyor?

Özellikle lüks oto ithalatı çerçevesinde yapılan örgütlü organizasyonlarla; otomotivdeki yüksek ÖTV tutarlarını ödememek için yapılan kaçakçılık faaliyetleri, varlığını hâlâ sürdürmektedir.

Vergi Denetim Kurulu 2016 yılı Faaliyet Raporu'nda özellikle incelenen sektörler arasındaki akaryakıt sektöründen sonra gelen lüks oto ithalatını da mercek altına almıştır. Kurul; lüks araç ithalini/satışını gerçekleştiren mükelleflerden bazılarının ithalat işlemi sonrasında, ticari ilişki içerisinde olduğu diğer mükellefler tarafından araçların yurtiçinde birden fazla satışı yapılarak, ÖTV matrahının aşındırma durumunun bulunup bulunmadığını analiz etmiş ve söz konusu duruma ilişkin riskleri araştırmıştır.

Ayrıca bahsi geçen otomotiv ticareti ile iştigal eden mükellefler ile, sahte belge düzenleme riski yüksek olan mükellefler arasındaki ticari ilişki, ortaklık ilişkisi, muhasebeci bilgisi ve irtibat bilgileri göz önünde bulundurulmuş ve bu ilişkilerden hareketle yapılan işlemlerin örgütlü bir organizasyon yapısı içerisinde yapıldığına dair tespitlere yönelik değerlendirmeler yapılmıştır.

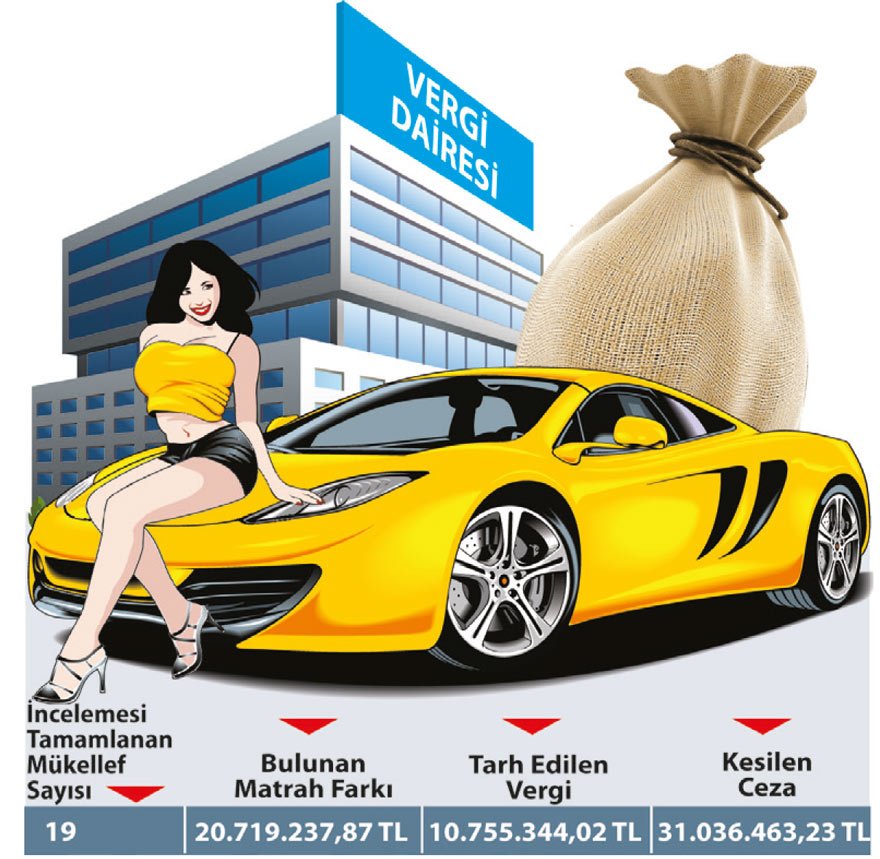

Diğer taraftan, 16.05.2013 tarihinde lüks araç satışı gerçekleştiren 207 mükellefin iş merkezleri, şubeleri ve araç depoları nezdinde fiili envanter ve denetim çalışmaları yapılmıştır. Söz konusu çalışmalar sonucunda düzenlenen fiili envanter tutanaklarının değerlendirilmesiyle vergi kayıp ve kaçağına sebep olma bakımından riskli bulunan 142 mükellef hakkında vergi incelemesi başlatılmıştır.

Bu mükelleflerden vergi incelemesi 2016 yılında sona erenlere ilişkin, inceleme sonuçları aşağıdaki gibidir.

Araç kiralamalarında tutarına bakılmaksızın tahsilat ve ödemelerin banka aracılığıyla yapılması zorunlu hale getirilmiştir.

Maliye Bakanlığı sadece lüks araç ithal eden ve satanları değil, araç kiralama faaliyetlerinde bulunanları da takibe almıştır. Araç kiralama faaliyetinden elde edilen gelirlerin çoğunlukla kayıt dışı kaldığı dikkate alınarak, aşağıdaki düzenleme yapılmıştır.

480 Seri No.lu Vergi Usul Kanunu Genel Tebliği ile 459 Seri No.lu Vergi Usul Kanunu Genel Tebliği'nin “4.1. Kapsam ve Tutar” başlıklı bölümünün sonuna aşağıdaki paragraf eklenmiştir.

“Tevsik zorunluluğu kapsamında olanlardan araç kiralama faaliyeti ile uğraşanların vermiş oldukları motorlu kara taşıtı ve motorlu kara aracı (13/10/1983 tarihli ve 2918 sayılı Karayolları Trafik Kanunu ile 18/7/1997 tarihli ve 23053 mükerrer sayılı Resmî Gazete'de yayımlanan Karayolları Trafik Yönetmeliğine göre tescile yetkili kuruluşlarca kayıt ve tescil edilmesi zorunlu olmayan taşıt ve araçlar hariç) kiralama hizmetlerine ilişkin tahsilat ve ödemelerin ise yukarıda belirtilen hadle sınırlı kalınmaksızın, aracı finansal kurumlar tarafından düzenlenen belgeler ile tevsik edilmesi zorunludur.”

Yapılan değişiklikle, araç kiralama faaliyeti ile uğraşanların vermiş oldukları motorlu kara taşıtı ve motorlu kara aracı kiralama hizmetlerine ilişkin tahsilat ve ödemelerin tutarına bakmaksızın (7.000 TL hadle sınırlı kalınmaksızın) aracı finansal kurumlar tarafından düzenlenen belgeler ile tevsik edilmesi zorunlu hale getirilmiştir.

Bu düzenleme olumlu olmakla birlikte, tek başına kayıtdışılığı önlemesi beklenemez. Olası bir vergi incelemesinde araçların kilometrelerinden hareketle yapılacak bir randıman incelemesinde olayların gerçek mahiyeti vergi inceleme elemanlarınca, zaten ortaya çıkarılacaktır.

Araç kiralama piyasasında kurumsallığı teşvik etmek gerekmektedir. Kurumsal müesseseler yaptıkları her işlem ile ilgili belge düzenlemek durumundadırlar. Üç araca sahip olana bu tür faaliyetler yaptırılmamalı ya da bu tür faaliyetlere kurumsal bir çerçeve çizilmelidir.

(Kaynak: Sözcü | 16.06.2017)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

Kurumlar Vergisinde %5 İndirim ve Muhasebe Kayıtları

Kurumlar Vergisinde %5 İndirim ve Muhasebe Kayıtları

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

Yatırıma Katkı Tutarının Hesaplanmasında Endeksleme Uygulaması

Yatırıma Katkı Tutarının Hesaplanmasında Endeksleme Uygulaması

-

İnternet ve Benzeri Elektronik Ortamlar Üzerinden Yapılan Satışlarda Esnaf Muaflığı

İnternet ve Benzeri Elektronik Ortamlar Üzerinden Yapılan Satışlarda Esnaf Muaflığı

-

KDV Kanunu’nun 24.Maddesinden Hareketle, Vadeli İthalatlarda Oluşan Kur Farkının İthalatta KDV Matrahına Katılması Gerekir Mi?

KDV Kanunu’nun 24.Maddesinden Hareketle, Vadeli İthalatlarda Oluşan Kur Farkının İthalatta KDV Matrahına Katılması Gerekir Mi?

-

Alacak ve Borç Senetleri Reeskontunda Uygulanacak Faiz Oranı Yeniden Belirlendi

Alacak ve Borç Senetleri Reeskontunda Uygulanacak Faiz Oranı Yeniden Belirlendi

-

Ar-Ge ve Tasarım Harcamalarına İlave İndirim Avantajı

Ar-Ge ve Tasarım Harcamalarına İlave İndirim Avantajı

-

Kurumlarda Örtülü Sermaye

Kurumlarda Örtülü Sermaye

-

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurulunun 22/04/2024 Tarihli ve 75935942-050.01.04-[01/23521] Sayılı Kararı

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurulunun 22/04/2024 Tarihli ve 75935942-050.01.04-[01/23521] Sayılı Kararı

-

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurulunun 22/04/2024 Tarihli ve 75935942-050.01.04-[01/23520] Sayılı Kararı

-

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurulunun 22/04/2024 Tarihli ve 75935942-050.01.04-[01/23519] Sayılı Kararı

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV