Dr. Koray Ateş

Dr. Koray Ateş

Bu Tablo Daha Çoook Yapılandırma Getirir! / Nedim Türkmen

Bilindiği üzere, hükümet 30 Haziran 2016 öncesi vadeli ve ödenmemiş olan toplam 90 milyarlık vergi borcunu yapılandırmak için, 6736 sayılı yasayı çıkarmıştı. Bu yasanın daha ilk taksitleri ödenmeden; 1 Temmuz 2016–31.03.2017 döneminde ödenmeyen 47 milyarlık vergi borcu için, yeniden yapılandırma yasa tasarısı geçen hafta Meclis'e sunuldu.

Son 10 yılın karnesini bile arayacağız…

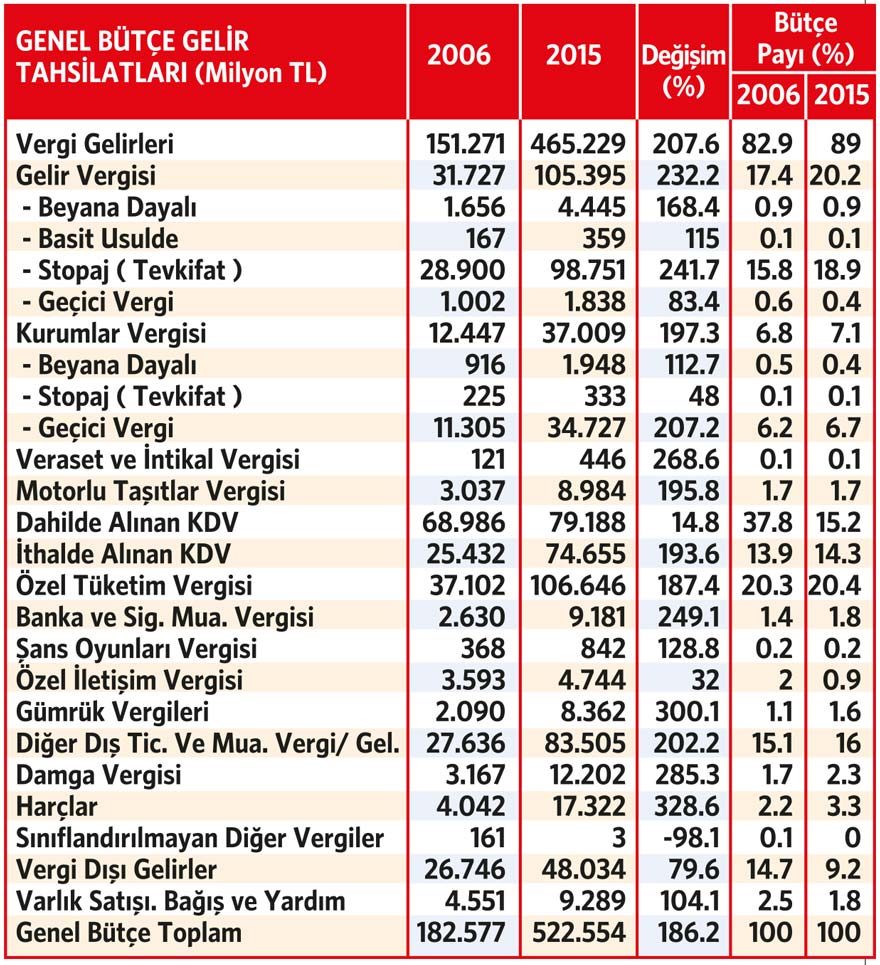

Gelir İdaresi Başkanlığı; 2006-2015 yılları arasında yapılan genel bütçe vergi gelirleri tahsilatına ilişkin, aşağıdaki tabloyu yayımladı.

Tablo bize ne anlatıyor

– Beyan esasına dayanan Türk Vergi Sistemi'nde beyanname ile toplanan gelir vergisinin bütçeye katkısı yüzde1 bile değil,

– Gelir Vergisi'nin payının yüzde 17.4'den yüzde 20.2'ye çıkmasının nedeni; kaynakta kesinti (stopaj) usulü ile toplanan gelir vergisinin artışından, yani yük yine bordro mahkumlarının sırtında,

– Asıl dramatik olan ve üzerinde durulması gereken sonuç; dahilde alınan katma değer vergisinin payının yüzde 37.8'den yüzde 15.2'ye düşmesidir. Türkiye içinde yapılan mal ve hizmet hareketlerinden tahakkuk eden katma değer vergisinde olağanüstü bir tahsilat azalışı söz konusudur. Aynı azalış yukarıdaki tabloda yer almayan 2016 yılında da devam etmiştir. Cuma günü yayımlanan “Mali disiplin referandum sandığına gömüldü.'' başlıklı yazımda, Mart 2017 ayı bütçe sonuçlarında yer alan dahilde alınan katma değer vergisi tahsilatının yüzde 33.1 oranında azaldığına ilişkin sonuç, okurlarımızın dikkatinden kaçmamıştır.

Şu sorunun yanıtını birlikte bulalım. Mart 2017'de 2.655 milyon TL'lik dahilde alınan katma değer vergisi tahakkukuna rağmen, tahsilat neden 1.776 milyon TL'de kalmıştır?

Katma Değer Vergisi; üretimin her aşamasında yaratılan değeri vergilendiren ve nihai tüketici üzerinde kalan bir harcama vergisidir. Yani, lokantada yemek yediğinizde hesabı ödersiniz, lokanta tarafından fiş yada fatura verilir. Lokanta ilgili ayda örneğin Mart 2017'de mal ve hizmet alımına ilişkin ödediği katma değer vergisi ( indirilecek KDV ) ile ilgili aydaki satışlarına ilişkin katma değer vergisini (hesaplanan KDV) kıyaslar, hesaplanan KDV fazla ise, lokantaya ödenecek KDV çıkar. Lokantacı, siz müşteriden tahsil ettiği KDV'yi beyan ediyor, ancak vergi dairesine ödemiyor. Bu durum oldukça ciddi bir şekilde üzerinde durulması gereken bir durumdur. Lokantacı, emanetçisi olduğu KDV'yi beyan ediyor ancak vergi dairesine ödemiyor ise, bu katma değer vergilerini bir banka kredisi gibi kullanıyor demektir.

Vadesinde ödenmeyen amme alacaklarına her ay yüzde1.40, yani yıllık olarak yüzde16.8 oranında gecikme zammı hesaplanmaktadır. Bugün itibarıyla bankadan kredi alabilseniz, hemen hemen aynı oranda bir faiz yükü olacaktır.

Mükellefler, banka sicillerinin bozuk olması, teminat verememeleri, iş hacimlerinin düşmesi ve nasıl olsa yapılandırma çıkacağı beklentisi içinde böyle davranmaktadırlar. İş hacimleri ve kârlılıkları azalan işletmeler nerede ise, KDV ile hayatlarını idame ettirme durumuna düşmüşlerdir.

Ekonomide genel bir iyileşme olmadığı sürece de, bu tablonun değişmesi mümkün değildir.

(Kaynak: Sözcü | 24.04.2017)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (156 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 51) Taslağı

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 51) Taslağı

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

14 Adımda Kurumlar Beyannamesi Kapanış Kayıtları (Detaylı Rehber)

14 Adımda Kurumlar Beyannamesi Kapanış Kayıtları (Detaylı Rehber)

-

Muhasebede Dijitalleşme

Muhasebede Dijitalleşme

-

Kamu Yararına Çalışan Derneğe 2023 Hesap Döneminde Yapılan Nakden Bağışın Kurum Kazancından İndirilmesi

Kamu Yararına Çalışan Derneğe 2023 Hesap Döneminde Yapılan Nakden Bağışın Kurum Kazancından İndirilmesi

-

Gümrük Birliği ve Steinmeier’in Ziyareti

Gümrük Birliği ve Steinmeier’in Ziyareti

-

Kasa Affından Faydalandıktan Sonra Adat Faizi Hesaplayanlar Nelere Dikkat Etmeli?

Kasa Affından Faydalandıktan Sonra Adat Faizi Hesaplayanlar Nelere Dikkat Etmeli?

-

Enflasyon Muhasebesi Uygulamasında Karşılaşılan Zorluklar

Enflasyon Muhasebesi Uygulamasında Karşılaşılan Zorluklar

-

Kurumlar Vergisinin Oranının Saptanması

Kurumlar Vergisinin Oranının Saptanması

-

''Kötüniyetli İşveren Tazminat Öder''

''Kötüniyetli İşveren Tazminat Öder''

-

Sanayi Siciline Kayıtlı Firmalar Yıllık İşletme Cetveli'ni 30.04.2024 Tarihine Kadar Vermeleri Gerekir

Sanayi Siciline Kayıtlı Firmalar Yıllık İşletme Cetveli'ni 30.04.2024 Tarihine Kadar Vermeleri Gerekir

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV