Doç. Dr. Doğan Bozdoğan

VUK. 359’daki Cezaların Caydırıcılığı Üzerine Bir Değerlendirme

(18.04.2024)

Doç. Dr. Doğan Bozdoğan

VUK. 359’daki Cezaların Caydırıcılığı Üzerine Bir Değerlendirme

(18.04.2024)

Veraset ve İntikal Vergisinde Matrah ve Oran (2) / Akif Akarca, Dr.Mehmet Şafak

Vergi dairesince yapılacak değerleme ve ikinci tarhiyat

Mükelleflerce yukarıda açıklanan değerleme esasları dikkate alınarak, beyan edilen matrah üzerinden birinci tarhiyat yapılır. Mükelleflerce beyan edilen servet unsurları vergi idaresi tarafından Vergi Usul Kanunu’ndaki servetlere ilişkin değerleme ölçülerine göre değerlenir. Değerleme sonucunda ortaya çıkan farklara göre ikinci tarhiyat yapılır. Ayrıca yukarıda belirtilen işlemler ve cezalar uygulanır.

İki aşamalı tarhiyat sistemi hakkında vergi idaresinin görüşü: “ Veraset ve İntikal Vergisinin mükellefler tarafından verilecek beyannameler üzerine tarhı, prensip itibarıyla kabul edilmiş olmakla beraber, arızi bir mükellefiyet olması, vergi matrahını bizzat mükellef tarafından tayin ve beyan edilememesi, Borçlar Kanunu ve Ticaret Kanunu’na göre kabule şayan olabilecek bazı borçların bu vergi bakımından tenzili mümkün ve caiz olamaması, matrahı teşkil eden servet unsurlarının Takdir Komisyonları tarafından değerlendirilmesinin lazım gelmesi gibi hususiyetleri dolayısıyla gelir ve kurumlar vergisi gibi tam manasıyla beyana istinat eden vergilerden ayrılmakta ve vergi tarhı mutlak surette ayrıca bir idari tahkikat ve incelemeye ihtiyaç göstermektedir” şeklindedir.

Borçlar ve masrafların indirilmesi ve ihtilaflı borçların durumu

İktisap edilen malların değerlerinden veya değerleri toplamından aşağıda yazılı borçlar ve masraflar, beyannamede gösterilmek şartıyla, indirilir. Kanun’da tanınan istisnalar düşüldükten sonra veraset ve intikal vergisi matrahına ulaşılır. İndirilecek borçlar ve masraflar esas itibariyle aşağıda olduğu gibidir.

a) Veraset yolu ile vuku bulan intikallerde murisin ihticaca salih vesaike müstenit borçları ile vergi borçları;

b) Diğer suretle iktisaplarda intikal eden malın aynına taalluk eden borçlarla vergi borçları (Şu kadar ki, hibe eden hibe ettiği mala taalluk eden borçları kendi üzerine almış veya öyle taahhüt etmiş ise bu borçlar nazara alınmaz);

c) Türkiye Cumhuriyeti tabiiyetinde olan şahıslara ait mallardan yabancı memleketlerde bulunanlara taalluk eden borçlar ve yabancı memleketlerde bu mallar dolayısı ile alınan Veraset ve İntikal Vergileri (Tevsik edilmek şartıyla); (c) fıkrasında yazılı borçlar ile Veraset ve İntikal vergileri, beyannamede gösterilen bu kabil malların değerini geçemez).

d) Cenazenin teçhiz ve tedfini için yapılan masraflar.

Müteveffanın sağlığında icra dairesine veya mahkemeye intikal etmiş ve takip edilmekte olan alacak ve borçlarının beyannamede sarahaten gösterilmesi şarttır. Bu alacak ve borçların vergileri tahakkuk ettirilerek tahsisleri icra dairesi veya mahkemenin vereceği kati karar veya hüküm neticesine intizaren(göre) tecil olunur. Şu kadar ki, bu tecil her ne suretle olursa olsun, hiçbir zaman on seneden fazla devam edemez. Mükellefler her altı ayda bir icra ve dava vaziyetlerini bir dilekçe ile vergi dairesine bildirmeye mecburdurlar. Bu bildirim yapılmadığı takdirde tecil olunan vergiler derhal tahsil edilir. Tecil olunan vergilerin taalluk eylediği davalar tecil müddetinden sonra neticelenecek olursa mükelleflerin müracaatı üzerine ve tebeyyün edecek hale göre gereken düzeltmeler yapılır ve fazla alınmış vergiler varsa, terkin ve sahiplerine geri verilir.

Murisin ölüm tarihinden önce, kanunlara veya kanunların verdiği yetkiye dayanarak kamu düzeni koyan mevzuata göre kısmen ya da tamamen ilgili kuruluşlara bedelsiz devri konusunda işleme başlanılmış olan gayrimenkullere ait vergiler de yukarıdaki fıkrada belirtilen esaslar çerçevesinde tecil olunur. Verginin tahsili halinde gecikme zammı yüzde elli noksanı ile uygulanır.

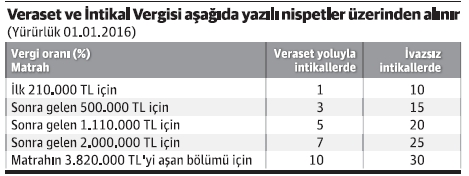

Uygulanacak oranlar

Veraset ve intikal vergisi oranları veraset ve hibe için ayrı ayrı düzenlenmiştir. 4369 Sayılı Kanun’la yapılan değişiklikten önce vergi oranları akrabalık derecesine göre farklı idi. Yapılan değişiklikle akrabalık derecesinin önemi kalmamıştır. Ancak, bir şahsa ana ,baba, eş ve çocuklarından(evlatlıktan evlat edinenlere yapılan ivazsız intikaller hariç) ivazsız mal intikali halinde vergi, ivazsız intikallere ilişkin tarifede yer alan oranların yarısı uygulanarak hesaplanır.

Vergi tarifesinin matrah dilim tutarları, her yıl bir önceki yıla ilişkin olarak Vergi Usul Kanunu uyarınca belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanır. Bu şekilde hesaplanan dilim tutarlarının yüzde 5’ini aşmayan kesirler dikkate alınmaz. Bakanlar Kurulu, bu suretle tespit edilen tutarları yarısına kadar artırmaya veya indirmeye yetkilidir.

5602 sayılı Kanun’da tanımlanan şans oyunları ile gerçek ve tüzel kişilerce düzenlenen yarışma ve çekilişlerde kazanılan ikramiyelerde oran yüzde 10 olarak uygulanır. İkramiyenin ayni olarak ödenmesi halinde, fatura değeri esas alınır.

(Kaynak: Dünya Gazetesi | 18.02.2016)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (156 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

SGK DUYURU: 2024/Şubat Dönemi SGK Prim Borçlarının Kdv Mahsubu İle 26/04/2024 Tarihine Kadar Ödenebilmesi

SGK DUYURU: 2024/Şubat Dönemi SGK Prim Borçlarının Kdv Mahsubu İle 26/04/2024 Tarihine Kadar Ödenebilmesi

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

5520 Sayılı Kurumlar Vergisi Kanunu Sirküleri / 65 Yayınlandı

5520 Sayılı Kurumlar Vergisi Kanunu Sirküleri / 65 Yayınlandı

-

VUK. 359’daki Cezaların Caydırıcılığı Üzerine Bir Değerlendirme

VUK. 359’daki Cezaların Caydırıcılığı Üzerine Bir Değerlendirme

-

159-Verilen Sipariş Avansları Hesabının Vergilendirilmesi

159-Verilen Sipariş Avansları Hesabının Vergilendirilmesi

-

SGK Kolay İşverenlik Sistemi ve Başvuru Süreçleri

SGK Kolay İşverenlik Sistemi ve Başvuru Süreçleri

-

Bağımsız Denetime Tabi Olacak Şirketlere İlişkin Eşik Değerler

Bağımsız Denetime Tabi Olacak Şirketlere İlişkin Eşik Değerler

-

Emisyon Primleri İstisnası ve Sorunları

Emisyon Primleri İstisnası ve Sorunları

-

Enflasyon Düzeltmesi Uygulamasında 522-MDV Yeniden Değerleme Artışları Tutarı Daha Önceden Sermaye’ye İlave Edilmiş...

Enflasyon Düzeltmesi Uygulamasında 522-MDV Yeniden Değerleme Artışları Tutarı Daha Önceden Sermaye’ye İlave Edilmiş...

-

14 Adımda Kurumlar Beyannamesi Kapanış Kayıtları (Detaylı Rehber)

14 Adımda Kurumlar Beyannamesi Kapanış Kayıtları (Detaylı Rehber)

-

Ara Dinlenmesinde İşçinin Fiilen Çalışmadığı Ancak Makine Başında Bekletildiği Süre İş Süresinden Sayılır Mı?

Ara Dinlenmesinde İşçinin Fiilen Çalışmadığı Ancak Makine Başında Bekletildiği Süre İş Süresinden Sayılır Mı?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV